新个税法规定:10月1日起按5000元起征点计税。近日,税务部门就“9月工资10月发按3500元起征点算”做出回应,称只要是10月份取得的工资收入,都按5000元起征点计税。专家指出:税务主要看“实际取得”。

9月工资10月发的个税这么算!

先看官方文件,2018年9月7日财政部、税务总局发布财税【2018】98号文件《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,明确指出“对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行, 并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。”

最近在各大会计群里讨论的10月个税到底怎么扣的问题,算是正式明确了。也就是无论是几月份的工资,只要发放时间在10月1日之后,均按新起征点5000元来计算所得税。

那么,看完这些聪明的会计朋友们,立即就反应到了一点,这是个节税的好时机!但...,先看完官方文件再聊~

10月1日后工资个税这么算

10月1日后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,即不管发放的是哪个月的工资,只要是在10月1日后发放,就可以适用5000元起征点。

10月1日后年终奖这么算!

多发1块钱,年终奖多缴个税8.8万元?

1. 自2018年10月1日至2018年12月31日计算缴纳工资个税,按照适用5000元新的费用标准和新的税率表,还是“一个月一个月的算”,并没有说“按年计算个人所得税”,也就是说2018年10月1日至2018年12月31日期间全年一次性奖金计算征收个人所得税方法是存在的。

2. 自2019年1月1日起,居民个人取得综合所得(工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),按年计算个人所得税,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

至于,2019年1月1日起,全年一次性奖金计算征收个人所得税方法是否存在?

真的不知道!等政策明确。如果不存在,可能会变向增加以年终奖为主要来源的个人的个税税负。

没有政策,谁也没招

3.建议发年终奖“等会”

在不考虑当月发放工资的情况下计算年终奖个税(即假设当月扣除三险一金工资超过5000元),年终奖金额就是应纳税所得额。

【心急状态下】如果9月份发,适用3500元旧的费用标准和旧的税率表

(1)应纳税所得额=年终奖金额=140,000.00

(2)平均每月=应纳税所得额÷12

=140,000.00÷12

=11,666.67

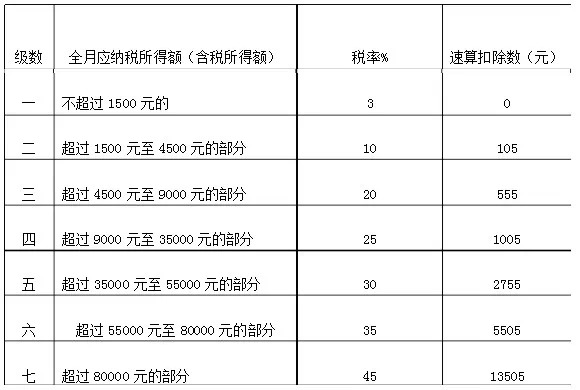

(3)平均每月11,666.67,参照2018年10月前税率表,得到税率25%,速算扣除数1,005.00

应纳税额=应纳税所得额×适用税率-速算扣除数

=140,000.00×25%-1,005.00

=33,995.00

(4)税后年终奖=税前年终奖-应纳税额

=140,000.00-33,995.00

=106,005.00

【看过文章情况下】按照公布《个人所得税法》修改方案,如果在10月份以后发,适用5000元新的费用标准和新的税率表

(1)应纳税所得额=年终奖金额=140,000.00

(2)平均每月=应纳税所得额÷12

=140,000.00÷12

=11,666.67

(3)平均每月11,666.67,参照修正案公布税率表,得到税率10%,速算扣除数210.00

应纳税额=应纳税所得额×适用税率-速算扣除数

=140,000.00×10%-210.00

=13,790.00

(4)税后年终奖=税前年终奖-应纳税额

=140,000.00-13,790.00

=126,210.00

税后年终奖相差=

126,210.00-106,005.00=20,205.00

或个税多缴额=

33,995.00-13,790.00=20,205.00

提醒一下,年终奖(不考虑当月发放工资的情况下)10万元,个税多缴额9655元。

4. 在一个纳税年度内,对每一个个人纳税人,全年一次性奖金计算征收个人所得税方法只允许采用一次(国税发〔2005〕9号文件)

2018年度已经发过全年一次性奖金的企业您就“飘过”(没有年终奖的企业在蓝天上飘过,有点高)

至于2019年1月1日起,全年一次性奖金计算征收个人所得税方法是否存在真的不知道,属于2018年还没有发过全年一次性奖金的企业,一定要好好珍惜“只允许采用一次”的机会,过期不候。

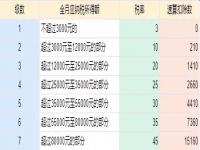

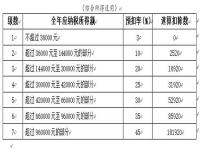

5.多发一元钱,年终奖多缴个税8.8万元的!适用5000元新的费用标准和新的税率表的年终奖“坑”表如下:

THE END

最后小结一下:

2018年度年终奖——

■在2018年12月31日之前发放,可以除以12,分摊到各个月份分别计算税率,并且不计入2019年度综合所得;

■在2019年1月1日之后发放,不能除以12分摊到各个月份分别计算税率,应计入2019年度综合所得合并纳税。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

举报

举报  最新资讯

最新资讯