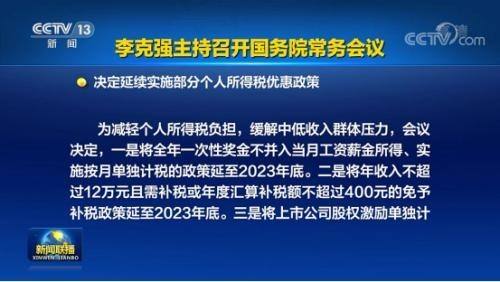

据央视新闻联播,12月29日,主持召开国务院常务会议,决定延续实施部分个人所得税优惠政策。

为减轻个人所得税负担,缓解中低收入群体压力,会议决定,一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。三是将上市公司股权激励单独计税政策延至2022年底。上述政策一年可减税1100亿元。

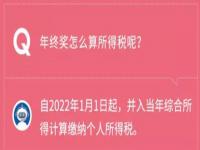

其中,获得延期第一项优惠政策就是一段时间以来备受关注的“年终奖计税方式将变”政策。该政策始于2019年1月1日,根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》文件,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

临近政策到期,特别是新冠肺炎疫情暴发,经济下行压力加大背景下,越来越多的人士呼吁,如果没有相应的其他税收优惠政策替代,就暂不要终止这项优惠条款。

“不仅会增加工薪阶层这个庞大人群的税负,还会进一步拉大贫富差距——因为真正高收入人群的收入来源不是工薪——这是不合时令的。”中国农业大学会计系副教授葛长银认为。

那么谁是这项政策的最受惠群体。相关税务人士介绍,单独计税适合工资收入大于年终奖的个人群体。

进一步看,根据测算,年终奖高于3.6万元,且年终奖+年薪(五险一金、专项附加等扣除)高于9.6万的群体来说将主要受益。

不过,需要提醒的是,政策对能够拿到高奖金的纳税人很可能影响不大。虽然目前没有准确测算结果,但从过去实践来看,过去几年中,不少高收入者在缴纳个税时,已经将一次性年终奖的处理并入当年综合所得计算纳税。

上市公司股权激励单独计税政策延期一年

国常会还确定了上市公司股权激励单独计税政策延期一年。

近年来,越来越多的上市公司选择和使用股权激励制度。据上海荣正咨询发布的《中国企业家价值报告(2021)》显示,2020年全年共公告了448个股权激励计划,同比增长32.94%。

今年以来,上市公司股权激励更是提速明显。据东方财富Choice数据统计,截至2021年12月24日,共有547家A股上市公司披露了限制性股票激励计划。由于这部分群体在市场占比越来越大,因此政策的变化也是税务咨询机构和企业高管十分关心的政策。

此次国常会宣布政策延期,意味着,股权激励仍可以按照单独计税原则,即和全年一次性奖金的扣缴方式类似,全额单独适用综合所得税率表,整体看单独计税,其适用税率发生跳档的可能性较小。

不过需要注意,全年一次性奖金是将收入除以12个月得到的数额,按照按月换算后的月度税率表确定适用税率和速算扣除数,单独计算纳税。而股权激励收入是直接将收入额的全额乘以根据年度税率表确定适用的税率和速算扣除数来单独计算纳税。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

近期热点

近期热点

举报

举报

最新资讯

最新资讯