近期美国经济数据呈现复杂态势,6月芝加哥联储全国活动指数录得-0.32,显著低于市场预期的-0.16及前值-0.15,显示出经济增长动能减弱的迹象。然而,7月Markit制造业PMI初值上升至49,为三个月高点,但服务业PMI初值降至52.4,与综合PMI初值一同创下五个月最低,暗示美国商业活动增速放缓,市场需求前景暗淡。

相比之下,美国经济形势优于欧洲。尽管美国服务业连续六个月保持扩张,制造业新出口订单有所恢复,且服务业输入价格指数初值降至2020年10月以来最低,显示出美联储追求“经济软着陆”战略初见成效。NABE调查显示,大多数商业经济学家认为美国在未来12个月内陷入衰退的可能性不超过50%,其中四分之一受访者认为可能性不超过25%。

欧元区7月综合PMI初读显示商业活动萎缩程度超出预期,降至八个月低位的48.9,法国、德国和英国的商业活动纷纷放缓,加剧了欧洲经济衰退的风险,导致欧元在美股盘前大跌。

即将来临的美联储、欧洲央行和日本央行货币政策会议受到市场密切关注。市场普遍预测美联储和欧央行将各自加息25个基点,并且接近加息周期尾声,而日本央行或将维持超低利率及收益率曲线控制不变。有报道指出,美联储并未准备好宣布战胜通胀,认为通胀尚未得到有效缓解。

本周,标准普尔大盘将迎来繁忙的二季度财报季,约占40%的道琼斯成分股及30%的标普500成分股将发布业绩报告,其中包括谷歌、微软、Meta等科技巨头,以及多家大型制药、石油和工业公司。

此外,投资者还将重点关注将于本周五出炉的美国6月个人消费支出PCE物价指数,这一指标被视为美联储偏好的通胀指标,市场预期核心PCE环比将从0.3%降至0.2%,同比从4.6%降至4.2%,进一步显现通胀降温趋势。

股市方面,道指实现连续第11个交易日上涨,创六年半来最长连涨记录,并触及17个多月来的最高收盘价。标普500指数及纳指接近去年4月初以来的高点,罗素2000小盘股指数则接近五个月高位。

具体到个股表现,科技股多数上扬,但Meta和亚马逊均下跌近1%,奈飞翻红微涨,苹果涨0.4%逼近历史高位,特斯拉上涨3.5%反弹至月度低点之上,微软上涨0.4%脱离一周低点,谷歌A涨超1%,连涨两日。芯片股则多数回调,费城半导体指数跌幅温和,但仍接近18个月高点。

热门中概股表现出色,KWEB ETF及CQQQ ETF分别上涨4.5%和近3%,纳斯达克金龙中国指数大涨4.3%,创下二月以来的最大单日涨幅,逼近七月中旬的三个月高点。京东、百度、拼多多等纳指成分股均有不同程度上涨,阿里巴巴涨4.5%,腾讯ADR涨超2%。

银行股集体走强,创3月10日以来的新高。费城证交所KBW银行指数上涨1.7%,区域银行股表现尤为抢眼。同时,欧洲股市大部分板块在尾盘由跌转涨,泛欧Stoxx 600指数连续第五个交易日攀升至五周高位。

在债市方面,美债收益率V型反转,短期收益率涨幅明显,欧债收益率则普遍下跌超过4个基点。国际油价涨超2%,与美国汽油价格一同创下三个月新高,WTI原油期货价格触及78.74美元/桶,布伦特原油期货价格升至82.74美元/桶。此外,欧洲天然气价格上涨7%。

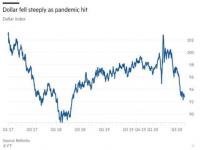

美元指数连续第五个交易日上涨,稳定在101上方,离岸人民币一度升值突破7.18,比特币下跌至2.9万美元附近。黄金价格徘徊在1960美元附近,接近一周低位,而工业金属普遍上涨,芝加哥小麦期货涨幅超8%,达到一个月内的新高。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报