在资金紧缺的现代生活中,民间借贷以其便捷性成为许多人快速融资的选择。然而,这一途径虽看似灵活,却暗藏高息与风险的双刃剑,故行事需审慎。在亲朋好友间借贷渐成常态的同时,规范的借条成为保护双方权益的坚固盾牌,避免纠纷的明智之举。

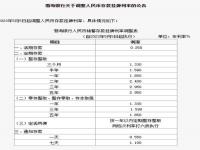

明确金额与利率:清晰标注借款金额(大小写),约定合理的年利率,并明确逾期利息的计算方式,参照LPR标准。

详细条款:确保包含违约责任、追偿费用承担、送达地址确认等关键信息,以防范法律风险。

签字盖章:借款人与保证人需亲自签名并按指纹,附上身份信息与联系方式,确保法律效力。

借款人留心:避免高利贷陷阱,若利息过高可依法律寻求调整。提前还款时,利息按实际借款时间计算。

保证人警醒:未明确保证类型,默认为一般保证。理解一般与连带责任的区别,明智选择保证方式及期限。

面对复杂条款,把握几个关键点:借条的有效性、保证责任的界定、以及费用承担的合法性。例如,律师费与诉讼费在特定条件下非属“其他费用”,借款人违约时,这些费用的承担有明确的法律依据,体现了法律对正当维权的支持。

综上,民间借贷非儿戏,一张精心撰写的借条,不仅是金钱交易的凭证,更是法律保障的基石。在借贷江湖,明规则,懂自保,方能行稳致远。

来源:智慧法务分享

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读 近期热点

近期热点

最新资讯

最新资讯

举报

举报