今天给各位分享六大银行的大额存款利率最新行情?_国债大额存单和定期存款的区别?,其中也会对大家所疑惑的内容进行解释,如果能解决您现在面临的问题,别忘了关注多特软件站哦,现在开始吧!

在中国六大国有银行中,4月份的大额存单利率情况显示了稳定与细微调整的态势。

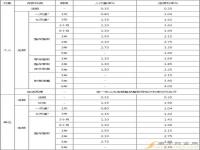

工行作为资产规模最大的银行,其大额存单覆盖了六个不同期限,利率维持上月水平,其中,无论是短期如1个月和3个月(年利率1.6%,分别产生266.67元和800元利息),还是长期如3年期(年利率3.1%,20万和30万起存对应利息18600元和27900元),均无明显波动。

农业银行的4月大额存单选择相对有限,且特定期限的可转让产品利率较低,比如2年期和3年期的可转让存单利率分别为2%和2.5%,利息为8000元和15000元,相比之下,标准3年期利率保持在3.1%。

中国银行的4月产品缺少1个月和5年期选项,其余期限利率略有调整,如3个月期利率降至1.5%,而其他如1年、2年和3年期保持稳定,其中3年期的利率为3.1%。

建设银行的大额存单种类进一步缩减,尤其缺失了6个月期,1个月和3个月的利率分别为1.59%和1.6%,利息为265元和800元。

交通银行则专注于单一的1年期大额存单,以2.2%的年利率脱颖而出,高于其他银行同档期产品。

邮政储蓄银行提供了分层次的利率,针对不同起存金额,如1年期和2年期,根据起存金额的不同(20万、30万、50万),利率在2.15%至3.11%之间,提供更为灵活的选择。

综观这六大银行,尽管部分短期利率有所下调,但多数利率保持稳定,最高3.11%的3年期利率略低于同期国债的3.12%。对于追求更高收益的投资者,考虑国债或是转向中小银行,后者尽管受4月利率下调影响,但仍可能发现高达3.5%的存款利率。

存在显著差异的是国债大额存单与传统定期存款。

首先,国债大额存单的发行局限于特定银行,非普遍开放;相比之下,定期存款服务几乎各大商业银行都能提供。

其次,国债的核心在于为国家建设项目融资,背靠国家信用,这赋予了其相较于银行存款更为稳固的安全性。

再者,国债的获取性质为投资购买,无论是企业、银行代理还是个人都能参与其中,投入资金以购得。而定期存款则是一种储蓄行为,适合将暂时不需要的闲置资金存入银行。

最后,在收益方面,国债的利率通常超越相同期限的定期存款,提供了更高的利息回报。

通过上述对比,我们可以清晰地看到国债大额存单与定期存款在发行机构、安全性基础、性质以及收益率上的不同之处。

关于六大银行的大额存款利率最新行情?_国债大额存单和定期存款的区别?的内容小编就阐述到这里了,希望本篇的信息能够解答大家目前的疑问,想要更多最新的内容记得关注多特软件站哟!

了解更多消息请关注收藏我们的网站(news.duote.com)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报