“存了20万,三年下来利息竟然只有2200元?这回报率也太让人失望了吧!”近日,一位网友在社交媒体上分享了自己在银行储蓄的经历。他选择的是某大型国有银行的一年期定期存款,年利率低至1.1%,导致利息收益微乎其微。这一分享立刻引发了热烈讨论:“现在哪家金融机构的存款利率比较可观呢?”“听说存款利率又要下滑了,是真的吗?”……

随着近年来存款利率的持续下滑,如何让我们的辛勤积蓄获得更多收益成为了大家关心的焦点。今天,我们就聚焦2025年3月六大国有银行的最新存款利率情况,探讨一下未来的利率走向,并为大家提供一些实用的储蓄建议。

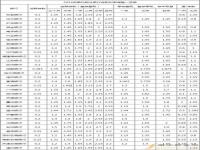

我国的六大国有银行——中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行以及中国邮政储蓄银行,它们的存款利率一直以来都是市场的重要参考指标。尽管普通定期存款利率普遍偏低,但在大额存单和特色储蓄产品上,仍能为储户提供相对有吸引力的利率优势。

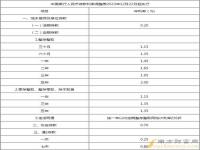

普通版定期存款利率

六大银行中的工、农、中、建、交五家,其普通定期存款挂牌利率统一为:3个月期0.8%、6个月期1.0%、1年期1.1%、2年期1.2%、3年期1.5%、5年期1.55%。邮储银行稍显差异,6个月期利率为1.01%,1年期利率为1.13%,其余期限则与前述五大行保持一致。

若以20万本金来计算,基于上述利率,各期限的预期满期利息分别为:3个月期400元、6个月期1000元(邮储银行为1010元)、1年期2200元(邮储银行为2260元)、2年期4800元、3年期9000元、5年期15500元。

升级版定期存款利率

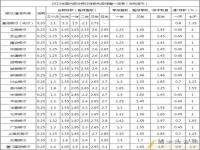

当前,众多银行都推出了在普通定期存款基础上提高利率的升级版产品,并设定了各存期的最高利率,六大国有银行亦是如此,不过交通银行尚未推出此类升级版定期存款。根据最新数据,升级版定期存款的最高利率分别为:3个月期1.05%、6个月期1.25%、1年期1.35%、2年期1.45%、3年期1.9%、5年期1.95%。

当然,不同银行之间存在差异。例如,建设银行5年期的利率并未上调,仍然维持在1.55%;而邮储银行方面,1年期利率为1.4%,3年期为1.5%,5年期同样保持在1.55%。

若同样存入20万元本金,根据前述升级版定期存款的最高利率来计算,预期满期后所能获得的最高利息分别是:3个月期525元、6个月期1250元、1年期2700元、2年期5800元、3年期11400元、5年期19500元。

大额存单利率

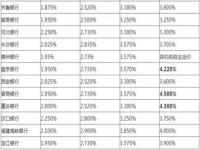

鉴于20万元本金已经满足了国有银行大额存单的投资门槛,接下来我们将根据不同银行的情况进行详细分析。

- 工商银行和农业银行:1个月期1.15%,3个月期1.15%,6个月期1.35%,1年期1.45%,2年期1.45%,3年期1.9%。

- 中国银行:缺少3个月和3年期的选择。

- 建设银行:没有提供2年期的产品。

- 邮储银行:3个月1.15%,6个月1.35%,1年期1.5%。

- 交通银行:各期限均提供了最高的利率,具体为1个月1.35%,3个月1.35%,6个月1.55%,1年期1.65%,3年期2.15%。

这意味着,如果你有20万元本金并投资于交通银行的大额存单,预期满期后你将获得的利息分别是:1个月225元、3个月675元、6个月1550元、1年期3300元、3年期高达12900元。

自2024年10月六大国有银行最近一次统一降息以来,至2025年初,中小银行却采取了“逆势提息”的策略,导致存款利率市场出现了分化的态势。然而,这仅仅是短期内的现象,部分中小银行为了在业务旺季吸引并储备足够的存款,会选择提供一定的利息优惠。

2025年国有大型银行是否还会降息,这一问题牵动着众多普通民众的心。从整体趋势来看,国有大行的存款利率很可能将继续走低,这主要是由于银行面临着较大的净息差压力,需要通过降低利率来减轻成本压力。此外,如果贷款市场报价利率(LPR)有所下调,那么存款利率也很有可能会随之降低。

然而,一些城市商业银行和农村商业银行可能会采取提高利率的策略来吸引储户,例如恒丰银行提供的3年期利率高达2.45%。但值得注意的是,这类调整往往是短期的,长期来看,这些中小银行可能还是会跟随国有大行下调利率。因此,普通人应当密切关注政策动态,适时调整自己的储蓄策略。

国有大型银行拥有庞大的客户群体,许多普通民众出于资金安全的考虑,即便愿意接受较低的利息,也倾向于将钱存入国有银行。不过,即便是选择国有银行进行存款,掌握一些实用的存钱技巧也是很有必要的。

首选国有大行的大额存单,确保获取较高利息收益

在国有六大银行中,交通银行的大额存单利率领先,邮储银行紧随其后。因此,在存款时,交通银行应作为首选。若担心大额存单额度有限,可提前预约或时刻关注银行APP上的抢购信息。

存款期限需分散,以防资金被长期冻结

很多人习惯于将资金一次性存入某一存款产品,但急需用钱时往往不得不提前支取,从而损失大量利息。为避免这种情况,建议将20万本金分散存入不同期限的存款产品,如一部分存入短期(1年内),另一部分存入长期(如3年),这样既能保证资金的流动性,又能获得较高的收益。

充分利用“特色存款”和银行促销活动

在一些关键时间节点,银行会推出各种促销活动。例如,交通银行新客户存入20万可获得礼品或立减金。因此,在存款时,应关注银行的特色存款产品和促销活动,以获取更多福利。

尽管存款利率下滑已成趋势,但通过合理配置大额存单、分散存款期限、抓住银行促销活动等策略,我们仍然可以让存款的收益尽可能地超过通货膨胀率。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

举报

举报  最新资讯

最新资讯