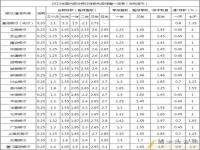

2025年春节过后,多家区域性银行出现了一种罕见的存款利率“倒挂”现象。山西朔州农商行、怀仁农商行和广东南澳农商行等机构的一年期存款利率竟然高于两年期,最大差额达到了30个基点(BP)。这种反常规的利率结构反映了银行在降息周期和负债成本压力下的策略调整,也引发了市场对存款利率市场化进程的深入思考。

传统上,存款利率遵循“期限越长、利率越高”的规律。然而,近期多家银行打破了这一惯例。以朔州农商行为例,调整后的一年期利率为1.75%,而两年期仅为1.45%,三年期(2.15%)甚至高于五年期(1.9%)。类似的现象在河南新野农商行、广东南澳农商行等机构也同步出现,部分银行的一年期与两年期利率持平,如南澳农商行均为1.6%。值得注意的是,此前的利率倒挂多集中在三年期与五年期之间,而中短期存款的倒挂则是近年来罕见的现象。

1. “开门红”揽储冲刺:春节前后是银行吸储的旺季,中小银行通过上调短期利率吸引储户。例如,朔州农商行将一年期利率上调了35个基点至1.75%,怀仁农商行则同步调高了三年期利率以锁定中期资金。

2. 负债结构优化需求:在降息预期下,银行倾向于减少高成本的长期负债。上海金融与发展实验室的曾刚指出,农商行中长期定存占比普遍超过65%,通过利率倒挂可以引导资金转向短期,从而降低综合负债成本。

3. 市场化定价深化:招联首席研究员董希淼分析,当前的利率倒挂是银行预判未来存款利率下行的主动调整,通过灵活定价来管理息差风险。

尽管存款利率倒挂现象引发广泛关注,但专家普遍认为其难以成为长期趋势。星图金融研究院的薛洪言指出,如果倒挂常态化将导致银行负债结构失衡,流动性压力骤增,因此这只是阶段性的策略。数据显示,2024年民营银行净息差已下降0.21个百分点至4.11%,国有大行和股份制银行同样面临压力,优化负债结构已成为行业共识。

市场预计2025年存款利率将继续下行。中金公司预测,逆回购与LPR降幅可能达到30-50个基点,银行对中长期存款的吸纳意愿将进一步减弱。青农商行和上海银行等机构已明确将“中长期存款向短期转化”列为经营重点。

面对利率波动,专家建议储户采取灵活配置:

- 锁定长期利率:若偏好稳健,可优先选择三年期等利率较高的中期产品。

- 多元化投资:万联证券的屈放认为,适当配置低风险理财、债券基金等,可以分散单一存款的风险。

- 关注中小银行短期优惠:部分农商行推出了“新春特惠”存款利率高达2.5%,但需注意限时条款。

此次倒挂现象凸显了利率市场化改革的深化。随着LPR与国债收益率挂钩机制的完善,银行的定价策略将更加灵活。苏州银行等机构正通过ftp(内部资金转移定价)系统优化存款结构,同时探索绿色存款等创新场景。业内人士指出,如何在负债成本控制与客户收益之间取得平衡,将成为银行未来竞争力的关键。

在这场利率博弈中,储户与银行的互动模式正在重构——前者需要提升金融素养以应对波动,后者则需要在市场化定价与风险管控之间寻找新的平衡点。随着《2025年商业银行主要指标》的发布,这场由利率倒挂引发的行业变革,或将成为中国金融市场化进程的又一重要标志。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报