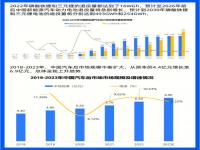

数据显示,2025年全行业车险签单保费(含商业车险与交强险)达约9963.7亿元,同比增长2.99%。其中,新能源商业车险签单保费约为1576.1亿元,同比大幅增长33.88%;同期已结赔款约799.2亿元,同比增长36.09%。从增量贡献看,新能源车险已成为车险市场增长的核心引擎,其商业车险保费增速显著高于行业整体水平。

这一高增长态势,与新能源汽车产销的迅猛扩张高度契合。2024年,我国汽车总销量达3440万辆,同比增长9.4%;其中新能源汽车销量为1649万辆,同比增长28.2%,占国内新车销量比重首次突破50%,标志着新能源汽车已从“补充力量”跃升为市场主导。

值得注意的是,新能源汽车的商业车险投保率也普遍高于传统燃油车。究其原因,主要在于其更高的风险暴露水平和更突出的保障需求:一方面,行业调研指出,新能源汽车出险率较燃油车高出约70%,综合赔付率亦高出约10个百分点;另一方面,其维修成本显著更高,进一步强化了车主的风险转移意愿。

造成上述差异的因素较为多元:一是新能源车主中年轻驾驶员占比偏高,驾驶行为相对激进,偏好高速行驶;二是智能驾驶辅助功能尚处用户适应期,部分车主存在过度依赖现象,导致人机协同失误引发事故;三是相当比例的新能源车辆被用于网约车、租赁等高频使用场景,客观上抬升了出险概率。

此外,维修成本居高不下也是推高赔付的关键因素。新能源汽车的核心部件——如动力电池、激光雷达等——一旦受损,往往难以修复,只能整体更换。例如,电池轻微碰撞或浸水后,常需整包更换,单次维修费用动辄数万元;单颗激光雷达的更换成本则超过2万元。部分车企采用一体化车身结构设计,进一步压缩了维修空间,事故后多采取“以换代修”方式,直接拉高了理赔支出。这些结构性特征,共同构成了新能源车险高保费、高赔付的现实基础。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

近期热点

近期热点

最新资讯

最新资讯

举报

举报