近日,网易有道发布了《网购价格不完全报告(第4期)》。报告中数据显示,6月网购CPI变动为-11.3%,商品价格降至年度最低。报告同时显示,京东凭借618周年庆价格大战,流量首度超越天猫,稳坐B2C市场老大位置。苏宁、库巴则通过借势营销获得了显著的流量上涨。

以下为有道《网购价格不完全报告(第4期)》全文:

一、6月B2C商品价格变动概况

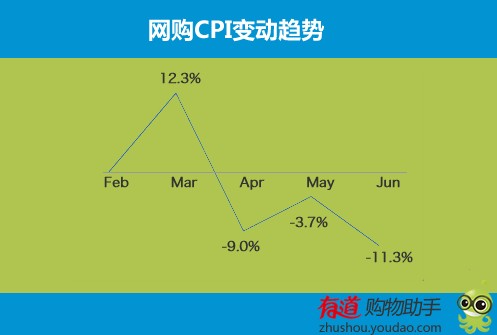

6月网购CPI变动为-11.3%,商品价格到达年内最低值

有道购物助手共跟踪了274家网上商城中30w个热门商品的价格走势,其中有28.4%的商品价格在6月份30天内发生了变动,商品价格变动频率相比5月上升7个百分点,其中,价格变动的商品中超过37.4%的商品在一周内价格就会发生一次变化,由此看来6月商品价格活跃度明显升高。

6月网购CPI变动为-11.3%,相比5月下降7.6%,与居民消费指数CPI保持同一趋势,持续下降;6月由京东主导的价格战致使整体B2C市场网购价格波动频繁,平均价格下跌到半年内的最低点。

二、6月B2C市场流量排名

京东周年庆6月流量首超天猫

B2C流量前两名与第三名差距超过5倍

6月京东周年庆掀起了电商6月价格战,从流量上不仅京东流量明显上升,积极参与阻击京东的天猫、库巴、苏宁也都有一定比例的流量上涨。对于京东来说,本次店庆活动京东商城不仅在销量上以10亿的成交额刷新纪录,流量上也相比上月有明显上升,6月流量超过天猫,成为B2C市场的流量第一名。

整体排名来看,处于第一梯队的京东商城以及天猫商城流量占比超过了整体B2C市场的一半以上,处于领跑者地位。

注:B2C市场不包含淘宝,团购网站流量统计;这里的B2C包含自主销售式B2C以及淘宝商城。

数据来源:根据有道购物助手600万用户对B2C商城的访问情况以及有道统计预测模型估算,仅供参考。

6月京东、苏宁、库巴商品价格均有大幅下降

借势营销:苏宁、库巴抢占电商市场

6月不可不提的电商大事件就是京东的周年庆引领的6月价格战,当月京东不仅商品大幅降价,投入各种宣传资源吸引流量,扩大市场;天猫、苏宁、库巴也以阻击618的名义参与到了这场价格战中。此次价格战拉动了网购用户的消费需求,6月用户对网购商城的关注度增长了11%。

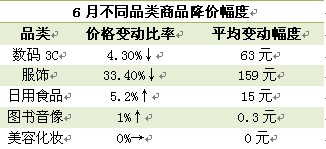

6月份的降价规模来看,京东降价商品比例为17%(其中家电3C类商品降价比例为23%),苏宁易购有36%、库巴网有30%的商品都有降价。分析认为:由于京东商城品类齐全、商品量较大,而图书、服饰、日化等类别京东在6月的主要活动形式集中在各种优惠券的发放以及满减活动,所以从降价规模来看京东小于苏宁易购、库巴网。

从平均降价幅度来看,京东商城商品平均降价23%,平均每件商品降价163元;苏宁易购商品平均降价4.7%,平均每件商品降价106元;库巴网平均降价5.3%,平均每件商品降价125元,由于苏宁易购、库巴网的主营品类为数码3C类产品,所以虽然降价比例不高,但平均降幅的绝对值还是相对较高的。

#p#副标题#e#

6月本是京东周年庆,而今年和往年的不同之处在于不仅京东商品大幅降价,苏宁易购、库巴网等电商也参与到6月的价格战中,创造了继光棍节之后的又一大网购盛宴。数据显示:6月份用户对电商网站的关注度增加了11%,能看出6月价格战确实拉动了用户的网购需求。同时可以看到6月流量上升最明显的商家除了京东以外还有苏宁易购以及库巴网。在6月苏宁的流量上升比率为京东的2倍,高达80%,一方面原因是苏宁的流量基数相对规模较小,虽然流量上升比值上高于京东,但绝对值相比京东少很多;另一方面苏宁借助京东6月大规模店庆的推广借势营销,以更少的投入赢得了更多的用户关注。

四、6月不同类别商品价格变动分析

数码3C类商品6月受价格战因素影响,降价明显

夏季服饰类商品6月开始促销,进入销售旺季

主营标准类商品电商网站更易参与价格战

6月数码3C以及服饰类产品价格降价最明显,一个主要原因是6月的电商价格战导致数码3C类商品降价,另外一方面是夏季款的服饰类商品到达了一个成交量的高峰,商家使用促销的手段抢占市场。而日用食品、图书音像、美容化妆类产品在6月价格基本与5月持平或者略微上升,没有下降;分析原因是从本月看来,以上几类产品的促销方式为满减,送券等活动,价格下降不会直接反映在产品价格中。

6月价格战中主要的参与商家以主营数码3C类商品的B2C为主,而凡客等自主品牌的电商并没有参与。有道分析:从电商销售的商品品类来看,标准化产品相比非标准化产品对价格的反应更敏感。

标准化产品比如家电、图书,用户在购买的过程中非常容易对价格进行比较,而商品本身基本上是没有区别的。对于销售此类产品为主的电商,价格的影响因素相对服务会更重要一些,商品成本以及竞争对手的定价都与自身商品的定价策略有关,价格战通常也发生在此类电商中。价格的降低是最快速获得用户的方式。

非标准化产品比如服饰、家居用户,用户会更加关注产品本身的性价比,较少会关注不同商家的价格对比(通常也较难对比),销售此类商品的电商策略中相对更重视服务,而价格策略和品牌定位以及产品成本等更相关,与竞品的定价相关度弱一些。

#p#副标题#e#

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报