灵活就业社保要不要交?大家各有各的观点:一、交。 我们这些没有正式工作的灵活就业者,老了也没有退休金,灵活就业享受社会保障。 这是一种社会保障制度,国家为我们提供了这个渠道。 我们都必须利用。 每月固定支付这笔钱,最低支付15年,到了退休年龄就可以每月固定领取养老金,至少也是自己的保障。 钱多钱少,到时候可以给孩子减轻一点压力,自己活着也有尊严。

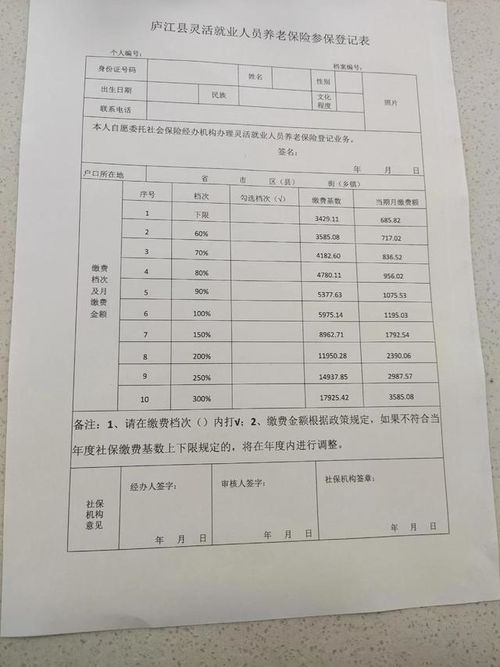

二、不交。 支付这个成本太高,可以灵活就业的养老保险缴费额太大,对普通家庭来说确实压力很大。 要支付15年,按我们甘肃兰州当地计算,是最低等级的60%,支付15年。 第一年是7000左右,每年增加10%,15年将支付21万美元左右。 这个养老保险的回本年限大约是13年。 假设你的55岁退休了,活到68岁才恢复原状。 很多朋友认为,与其交21万,不如自己存21万,自己养老。 而且,将来退休后,每月收900元左右也很可怜,不够喝粥。 想要找回必须活到70岁以上。 万一自己将来活着的年龄很小,在恢复原状之前就生病了,没有了生命,自己岂不是亏得太多了? 为国家做出了贡献。 也就是说,可以收一点葬礼费用!

养老保险是一种保障制度,对我们个人来说也有点赌注的意义。 因为我们谁也不知道自己将来能活多久。 不过,有一点是肯定的。 每个人都害怕年老没钱的日子。 让我问你一个问题。 你现在不买这个养老保险,将来能存21万美元吗? 即使你存了这笔钱,这笔钱能专用于你的养老吗? 我觉得在我这里不行。 你把这笔钱存起来,不管家里发生什么事只要需要钱,我一定会拿出来。 将来孩子们有困难,需要钱,所以不能捂着口袋不拿出来。 那么就拿出来,上了年纪就一分钱都没有了。 将来万一活到80、90岁,自己也没钱,完全由孩子养活,孩子压力大了,自己也没有尊严了。 现在就把这笔钱交给国家,到了年纪就按规定的月领取养老金。 涓涓细流不好吗? 国家有一定的补贴,随着通货膨胀的增加,社会保障工资的上升,养老金也逐年上涨,通货膨胀也可以在一定程度上得到防范。 如果你有能干的工作,同样可以用手里的其他钱给孩子们提供资金。 至少我们手上的养老金卡能给我们带来一点生存的底气。 如果将来不到70,支付的钱还是回不去的话,请当做为国家做出了贡献。 或者,请认为自己没有赚到那笔钱。 谁知道自己能活多久? 就像在做生意一样,谁也不知道你的生意是亏还是赚。 静下心来,就不会那么烦恼了。

所以,朋友,不要烦恼,马上付款吧。 趁着年轻,给自己一点压力,多奋斗,让我们自己积攒一点老年生活的勇气吧。

众所周知,养老保障体系有三大支柱,分别是社会保险、企业年金和个人商业养老保险。 现在很多人都有这样的误解:我每月缴纳社会养老保险费,将来退休并不困难。 如果把这部分作为退休后的生活费,只能维持偏紧的生活水平。

养老保险必不可少

显然,如果退休后想维持原有的生活水平,仅有社会保险是不够的,还需要商业养老保险的支持。 一个人在其一生中,从20岁到60岁只有大约40年的收入,所以必须想办法把这些收入连续分配在没有收入的时间里。 商业性养老保险兼具寿险保障和养老计划的双重功能,从理财角度来看,购买商业养老保险势在必行。

商业养老保险最主要的特点是具有较高的保障水平,并且用户可以灵活选择保障水平。 以平安御享人生养老保险(分红型)为例,采用“养老金”的形式来支付被保险人退休后的养老金,区别于单纯的储蓄养老。 提供了年领、月领两种养老金领取模式。 资金灵活,随时都能收到大额现金。

30岁到45岁最需要商业养老保险

商业养老保险对于保障老年生活非常重要,其中尤其适用于30至45岁、中等收入的人。

首先,这个年龄段的人基本解决了工作、婚姻、收养等基本问题,工作和生活步入正轨,养老是他们思考的问题,也是人生最后要面对的现实,必须提前规划。

其次,30岁到45岁的人们已经是父母了。 现代家庭独生子女较多,未来家庭“四二一”、“四二二”的家庭结构增多,赡养子女不现实,不愿意看到孩子为养活自己而背负沉重的负担。 此时,养老作为人生规划的最基层问题开始显现,自主养老成为最佳解决方案。

养老金保险是为老人提供真正意义上的“老有所养、老有所依、自主养老”的保险产品,对于目前这个年龄段的人来说,只有提前规划,才能享受高水平的晚年生活。

“养老金”是退休人员个人劳动的剩余价值。

退休人员退休前获得的报酬,只能获得劳动价值的一小部分,多余的劳动剩余价值交给国家,由国家统一用于建设管理等。

目前,政府发给退休人员的“养老金”只返还劳动剩余价值和其剩余价值增值的一小部分。

所以,退休金来源于退休人员的劳动剩余价值。 个人劳动的剩余价值包括国家统一征收为资本积累,利用资本积累建设国家增值部分。 也就是说,现在国家的收入中,有退休人员劳动剩余价值资本的投入。

举报

举报