美联储3月降息概率降至约44%_就业市场意外火爆,美债盘中闪跌,AI大考当前标普纳指回落,财报后谷歌、AMD大跌最近引发大家的关注,相信大家都想知道这件事会有怎么样的发展?下面就让小编为大家介绍一下,一起来看看吧。

本周二盘后,美股的重要上行支撑——人工智能(AI)热潮遭遇重大考验,AMD、微软、谷歌这三家芯片与应用侧的巨头都发布了财报。在巨头财报发布之前,科技股就已经给大盘带来了压力,导致大盘下滑。其中,谷歌结束了连续创纪录的历史最高水平的趋势,微软在开盘初创下历史新高后转为下跌,然而,英伟达则继续保持历史最高的位置。

财报的影响仍在继续:通用汽车在第四季度的销售额和利润均高于预期,并预测2024年每股收益(EPS)将会增长,因此股价跳空高开,一度上涨10%;另一方面,作为经济晴雨表的快递巨头UPS不仅在第四季度的营收低于预期,而且对于2024年全年的指导也低于预期,同时还宣布裁员1.2万人,因此股价大幅下跌。

此外,苹果的“预言帝”、天风国际分析师郭明錤的最新研究报告对苹果造成了打击。郭明錤表示,由于结构性挑战,iPhone的出货量可能会在今年显著下降,iPhone15和16在上半年和下半年的出货量将分别下降10%到15%。他还提到,过去几周,iPhone在中国的每周出货量同比减少了30%到40%。

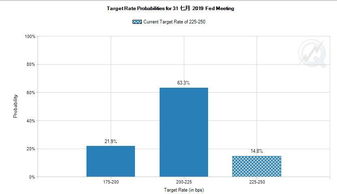

在美股早盘后发布的美国12月JOLT职位空缺意外增加,显示出劳动力市场的热度超过了预期,这让投资者担心即将在周五发布的非农就业报告也会反映出这种趋势,从而降低了市场对美联储3月份降息的预期。

职位空缺数据发布后,互换合约定价显示,交易员预计的3月份降息概率降至约35%;纳斯达克指数的跌幅扩大;欧美国债价格同时下跌,收益率在盘中一度全面回升。基准十年期美债收益率迅速摆脱数据发布前所创下的两周低位,一度重上4.10%,但随后回落,午盘抹平升幅转降,对利率敏感的两年期美债收益率保持上升态势;美元指数在盘中一度抹平日内跌幅转为上涨、刷新日高,但很快就重新回到下跌趋势。

在商品市场中,由于美债收益率和美元的下跌,黄金继续反弹,期金收创两周来的新高,盘中曾上涨超过2%,但在美国职位空缺公布后回吐了大部分涨幅。国际原油在盘中下跌超过1%后转为上涨,周二的需求面和供应面都对油价形成了支撑:IMF上调了今年全球经济增长的预期;美国再次对委内瑞拉实施制裁;沙特政府意外地转向,指示石油企业沙特阿美取消扩大产能的计划。

标普500指数跌落历史高位,道琼斯工业平均指数和英伟达继续创下新高,谷歌盘后跌超5%,微软震荡转跌。美国三大股指全部低开。道琼斯工业平均指数早盘曾下跌超过70点、接近0.2%,但在早盘尾声时转为上涨,午盘涨幅扩大到100点以上。标普500指数在盘初短线转涨后曾下跌近0.2%,在早盘尾声时小幅转涨,然后又转为下跌。纳斯达克综合指数全天处于下跌状态,午盘刷新日低时下跌超过0.9%。

最后,只有道琼斯工业平均指数收涨,涨幅为133.86点、或0.35%,报收38467.31点,连续四个交易日创收盘历史新高。周一反弹至收盘历史高位的标普收跌0.06%,报收4924.97点。纳斯达克综合指数收跌0.76%,报收15509.90点,跌落周一反弹刷新的2022年1月3日以来收盘高位。

价值股为主的小盘股指数罗素2000收跌0.76%,告别连涨两日刷新的1月2日以来收盘高位。科技股为重的纳斯达克100指数收跌0.68%,衡量纳斯达克100指数中科技业成分股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.88%,都在周一反弹并刷新收盘历史高位后回落。

在道琼斯工业平均指数的成分股中,金融股的表现最好,摩根大通收涨超过2%领涨,高盛和美国运通涨超1%,而波音下跌超过2%跌幅居首,苹果的跌幅紧跟其后。

在标准普尔500指数的各个板块中,共有五个板块下跌,房地产板块下跌0.9%,苹果和芯片股所在的IT和谷歌所在的通信服务分别下跌超过0.7%和1%,亚马逊所在的非必需消费品下跌超过0.2%,公共事业微跌;六个收涨的板块中,得益于多家大银行的良好表现,金融板块上涨1.2%,原油反弹推动能源板块上涨1%,其余板块的涨幅不足0.6%。

领先的科技股大多数收跌。而周一上涨超过4%领涨的特斯拉在盘初曾上涨超过2%,之后回落,但仍收涨近0.4%,在上周财报周累计下跌近14%后继续反弹,连续第三个交易日走出2023年5月19日以来的收盘低位。

FAANMG六大科技股中,微软和谷歌母公司Alphabet的表现有所不同,微软在盘初曾上涨0.8%,继续刷新盘中历史高位,早盘转跌,收跌近0.3%,盘后公布财报后先跳涨、一度涨超1%,之后又转跌,盘后下跌超过2%;Alphabet收跌1.3%,跌落连续四日所创的收盘历史高位,盘后发布财报后下跌超过5%;周一逆市收跌的苹果在午盘曾下跌超过2.2%,收跌近2%,连跌五个交易日,刷新1月17日以来的收盘低位;连涨四日、继续刷新两年高位的奈飞收跌近2.3%;连涨五日、一再刷新2022年4月以来收盘高位的亚马逊收跌1.4%;连续五个交易日创收盘历史新高facebook母公司Meta在早盘曾上涨超过1%,午盘小幅转跌,收跌超过0.2%。

芯片股总体回落,费城半导体指数和半导体行业ETF SOXX分别收跌近1.6%和超过1.5%,在周一止住两连跌后重回跌势,刷新上周五所创的1月18日以来的收盘低位。个股中,英伟达在早盘上涨超过1%,创下了盘中历史新高,收涨近0.5%,连续两个交易日刷新收盘历史高位;AMD在午盘曾下跌近4.7%,收跌超过3%,在周一反弹后又开始跌离上周四所创的收盘历史高位,盘后公布财报后下跌超过6%;收盘时,英特尔、高通跌超2%。

AI概念股票多数回落。收盘时,BigBear.ai(BBAI)跌超6%,SoundHound.ai(SOUN)跌近5%,Palantir(PLTR)跌超2%,C3.ai(AI)跌2%, adobe(ADBE)跌近0.4%,而第二财季业绩优于预期且上调全财年营收指引的超微电脑(SMCI)在盘初曾上涨11.9%,创盘中历史新高,收涨3.5%,连续两个交易日创收盘历史新高。

热门中概股总体继续下跌。纳斯达克金龙中国指数(HXC)收跌2.3%,连跌四日至1月22日以来的收盘低位。中概ETF KWEB和CQQQ分别收跌超过2%和3%。个股中,蔚来汽车下跌近6%,B站、达达下跌超过4%,拼多多下跌近4%,金山云下跌超过3%,京东、小鹏汽车下跌约3%,百度、腾讯粉单下跌超过2%,阿里巴巴、网易下跌近2%,理想汽车下跌0.9%,而新东方在盘初转涨,收涨近0.5%。

银行股指数未能继续齐涨。整体银行业指标KBW银行指数(BKX)收涨0.9%,连涨五日至2022年3月以来的高位;周一连涨两日至1月2日以来高位的地区银行指数KBW Nasdaq Regional Banking Index(KRX)收跌0.7%,连涨两日至12月28日以来高位的地区银行股ETF SPDR标普地区银行ETF(KRE)收跌0.4%。

在摩根士丹利上调花旗、美国银行、高盛的评级、并表示银行业前景光明后,收盘时花旗上涨5.5%,美国银行上涨3.5%,摩根大通上涨超过2%,高盛、富国银行上涨超过1%,早盘曾下跌近1%的摩根士丹利收平。

沙特政府意外指示沙特阿美取消扩大产能的计划后,油服行业指数Philadelphia Oil Service Sector Index(OSX)在早盘曾下跌5.2%,创2023年10月4

以上就是多特软件站小编给大家带来的美联储3月降息概率降至约44%_就业市场意外火爆,美债盘中闪跌,AI大考当前标普纳指回落,财报后谷歌、AMD大跌全部内容了,希望对小伙伴们有所帮助。

了解更多消息请关注收藏我们的网站(news.duote.com)。

举报

举报