智能手机市场格局又发生了有趣的变化。今年以来,从各种统计数据我们看到,此前在两千档以上中高端市场站稳脚跟的智能手机品牌,在今年明显获得了更大的增速进展,得到了更多的消费认可。而由各大厂商在当下的种种动作,我们也能明显发现,智能手机市场的竞争已经从以往单纯追求出货量、性价比的竞争,转向了追求用户满意度、留存率、转化率、产品利润率和品牌形象塑造的新阶段。在中高端智能手机市场需求爆发的当下,抛开厂商惯用的配置叠加、技术升级外,洞察用户需求、集约化发展、品牌升级这三板斧成为了赢得用户的新手段。

一、智能手机厂商当下境遇冰火两重天

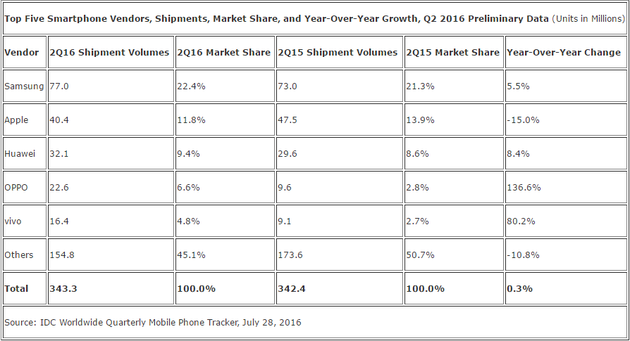

自去年伊始,智能手机市场增速便荣光不在,而进入2016年,则更似踩下急刹。不同厂商当下市境遇大有冰火两重天之势。大可乐、夏新、IUNI等一大波小厂商已被市场所淘汰,中小酷联亦在增速放缓中饱受争议。而此前已经在两千档以上中高端市场站稳脚跟的vivo、OPPO、华为等厂商在当下却增速明显,跑赢行业大势(据IDC数据显示:OPPO、vivo、华为三大厂商,一季度同比增长分别为153.2%,123.8%,58.4%;二季度同比增长分别为136.6%,80.2%,8.4%)。而其中OPPO、vivo更是在今年一二季度跻身全球智能手机厂商前五强,展开了一场智能手机市场格局的逆袭。

二、智能手机行业进入存量换机、消费升级时代到来

厂商境遇,冰火两重天,此前的小甜甜在当下似乎已是牛夫人。而此番更迭的背后,实则是智能手机消费升级时代的全面到来。消费者对智能手机的需求从以往满足基本功能即可、注重性价比进化为追求用户体验、品牌认同、展现品味等新境界,智能手机市场开始朝着中高端市场进发。尼尔森智能设备份额监测平台的最新中指出:中国消费升级趋势进一步拉升消费者对中高端手机的需求。

该平台的最新数据显示:2016上半年,中高端智能手机(2000元以上机型)的整体份额已达到47.59%,同比增长近4.38%。而中低端智能手机(1000-1999元档机型)的整体份额同比下跌1.17%,在1000元以下机型整体份额跌幅更是高达3.21%。

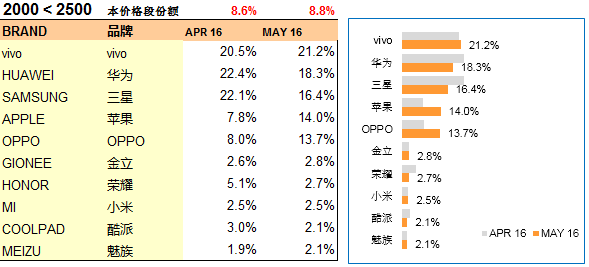

而GfK数据更是显示出:一二线城市用户群对于在2000档以上中高端市场站稳脚跟的厂商产品展现出了更为接纳的态度,成为换机升级首选考虑对象。诸如在2000-2500段位,排名前五的vivo、华为、三星、苹果、OPPO这五大厂商占据了T1市场整体份额的83.6%,而排名前三的vivo、华为和三星在T1市场的整体占比更是高达55.9%;而在2500—4000区间段位,这五大厂商亦是雄踞T1市场份额前五名。

三、消费升级时代到来,厂商赢得用户的发力方向在何方?

从两千档以上中高端市场需求的增长,中低端和千元机市场的萎缩、一二线城市用户群的换机选择以及当前各大厂商季度表现,可以看出:存量换机、消费升级时代,智能手机市场新一轮的用户争夺战已经打响,中高端市场成为了各大厂商的角力场,市场开始进入良币驱逐劣币新阶段。而在中高端智能手机市场需求爆发的当下,洞察用户需求、集约化发展、品牌升级这三板斧成为了赢得用户的新手段。

当下智能手机市场,正展现出以下两点消费现实。

一是在同质化的当下,消费者对于智能手机的需求正在朝着垂直细分、多元化的方向发展;二是从当前市场格局来看,在存量市场中,技术派企业已经开始掌握竞争主动权。消费百样,需求百变,不同消费者在选择产品时的权重也是各有不同。在此现实下,把握、洞悉消费者的需求,将变得更为重要,也是打造精品爆款的前提。

而从这个层面来说,当前的TOP5企业在未来的优势很有可能会更加明显。苹果、三星作为老牌科技企业,技术优势自不必多说,而当下华为、OPPO、vivo这国产三强,近几年来,这三家企业在研发、技术积累方面也算得上是成果显著,在基础通信技术、快速充电、拍照Hi-Fi等方面表现出了强劲的技术创新能力。而回溯他们的历史我们也发现:在诸多品牌在进行千元机血拼时,华为、vivo就开始以Mate系列和XPlay系列冲击高端市场;在诸多品牌还在用硬件配置讲故事时,他们就已经着手用户需求痛点研究,寻求探索差异化创新的可能,提早的进行战略布局、使用习惯的培育以及口碑的积累。这种先机的抢占与需求洞悉的积累,也助推他们推出的产品取得了市场的成功。诸如vivo 、OPPO推出主打自拍的X系列、R系列;华为的Mate系列、P系列等等。

产品的竞争,在很大程度上其实就是一场对有限资源如何利用、分配的竞争。以往,诸多厂商都热衷于将有限的资源分布于全产品线终端上,意图以粗放式的机海战略实现对各价位、各目标消费群的全面覆盖,实现出货量的最大化。

但从实际来说,由于资源的有限性,产品线的广布繁杂反而使得有限资源被极度分散,厂商推出的诸多产品并未获得资源的充分照顾,仓促上马,品质堪忧,在市场上不仅竞争力低下,同时也留下了较差的口碑印象,可以说他们在消耗资源的同时,也在败坏品牌形象,可谓是赔了夫人又折兵。而在遭遇上述挫折、教训之后,融合、精简产品线,将有限的资源集中运用在少数的产品线上,集中力量,最大程度的利用有限资源集约化发展,打造精品产品成为了各大厂商的共同选择。

诸如华为自此前就砍掉了大部分的低端机型,而后以Mate系列和P系列作为发力点;再如三星,在前两年遭遇市场困境时,就进行了产品线的精简,集中资源增强旗舰产品的研发改进和本土化策略的落地,诸如在中国市场就推出据称专为中国用户定制的Galaxy C系列来与vivo等当下中高端市场的领导者相竞争;当下的vivo也在X7发布之后,将此前主打拍照的XShot产品线整合进了X系列,用做减法的方式,让vivo保留产品线得以得到更多的资源支持。

3.品牌影响力凸显,摆脱性价比塑造品牌文化认同成为品牌升级新趋势

在市场上我们时常看到这样的消费现实:相似产品、相似价位的A、B两个品牌,其市场表现却是大相径庭,甚至可能是门庭若市与门可罗雀的差距。而表现差距的背后,则是消费者的品牌认同感将在很大程度上影响其最终的行为决策。诚如Interbrand(国际品牌集团)所言:“品牌对消费者的选择具备重大影响力”。而在消费升级时代,品牌因素在竞争中的重要性将会进一步的凸显。当下,配置和价格所组成的性价比对于消费者的吸引力已经远不如以往,而品牌属性、设计、质感等感性内容更为被消费者所关注。从马斯洛需要层次理论来说,此番变化实则是在基本需求被满足之后,消费者对于更高需求的向往。

而面对消费者需求层次的升级,品牌对消费决策影响,摆脱性价比塑造品牌文化认同成为品牌升级新趋势。在此我们也看到诸多厂商在今年开始着手品牌升级,例如开始强调其技术优势、研发投入、独特创新、邀请品牌代言人等等,欲求通过这些手段彰显其在品牌建设上付出的努力,提升用户的品牌优越感,从而摆脱此前固有认知标签对品牌发展的束缚。

但是品牌建设,依靠的是长久的投入与坚持,而非朝夕之功。以vivo、OPPO为例,其能够拥有低调内敛的品牌文化,获得消费者的认同与喜爱,是源于这两大厂商长久以来,能够在喧嚣的互联网营销上,远离撕逼战争,面对竞争对手的挑衅而不加理会,保持着自己的克制,专注的做自己,持续向消费者传递自己的君子之行。而纵观其他品牌,能够做到这一点的,可谓是少之又少。

结语:

从满足基本需求到追求体验、差异化乃至心理认同,我们看到的是处于动态变化之中的消费需求。当前如此,可能在下一个几年,需求又会再次升级。而面对消费者需求的动态变化,厂商需要做的是不断的洞悉、研究消费者的需求变化,探索差异化创新机会;从粗放式向集约式方向发展,精简产品线,打造精品爆款;、重塑品牌象形,培育消费者的品牌、文化认同,以在下一波需求升级到来之前占据先机。

举报

举报