在可以预期的流量成本攀升下,网络游戏的高毛利至少耐抗一些。从这个角度,腾讯和网易被高看股价表现更好也不奇怪。

过去一种,中概股最大的新闻,莫过于腾讯的市值终于超越阿里巴巴,再次成为中国第一大市值的互联网企业。

▌ 腾讯市值多了67.61亿美元

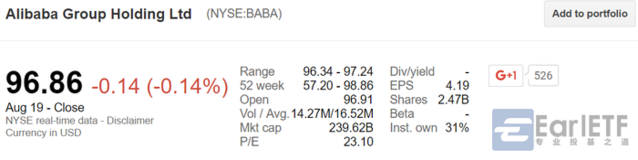

8月19日周五,腾讯(700.HK)港股报收201.80港元,对应的市值是19103港元,相当于2463.81亿美元。

而同日美股,阿里巴巴(BABA.US)报收96.86美元,市值2396.2亿美元。

两相比较,腾讯市值多出了67.61亿美元——多出来的市值,差不多相当于新浪和搜狐市值的总和。

▌ 老大易位背后是什么

说理由,很简单,上至战略布局下至产品对比,总能找出许多似是而非的论断。

但作为一个相信财报数字+股价走势的专业投资者,我却还是愿意将这种变化视之为:网络游戏业战胜网络广告业的缩影。

先不说业务本身,来看一张股价走势图。下图是从2014年阿里巴巴上市开始阿里(橙色)、百度(绿色)、腾讯(红色)和网易(蓝色)四家中概股的表现图。

如果需要你看着股价表现将这四家公司分成两组,你会怎么分?

不出意外,你应该会和我一样,将阿里和百度放一组,将腾讯和网易放一组吧?

其实,这种看着股价分组的方式,也已经解释了这四家公司经营模式上的区别:百度和阿里其实是网络广告公司,前者专注搜索引擎广告,后者专注电商平台广告;而腾讯和网易则是以网络游戏为主营的公司。

这点,如果看过几家公司的财报,应该不会奇怪。比如阿里2016年6月底季度业绩就有说:

中国零售平台的季度收入按年增加49%至233.83亿元,亦为集团上市以来最强劲的增长,主要由于使用营销服务的品牌及商家的平均投入金额及数量均有上升,令线上营销服务收入按年大增54%,展现出品牌及商家对平台的消费者参与度提升的认可。第一季度的收入增长也反映了集团2015年5月及9月新增网上营销投放空间的显著成效。

至于腾讯,虽然微信如日中天,QQ也依然强势,但从财报可以看到,以游戏(171.24亿元)和虚拟道具销售及订购服务为代表的增值服务贡献了83.74%的毛利,而广告服务不过区区14.46%。

▌ 流量贵了,游戏比广告耐抗

为何过去一两年里面,以网络游戏为核心的网易和腾讯比以网络广告为核心的百度和阿里巴巴受到资本市场的欢迎?

我的观点是:在流量越来越贵的趋势下,高毛利的游戏业务更为耐抗。

关于互联网的流量越来越贵,这点我想大多数人都不会否认。毕竟在上网渗透率极高的前提下,全国人民的注意力就这点,除了巨头们还有一堆创业企业要争夺,花费的成本自然越来越贵。

我是一个码字者,在过去一年多里面,就听到一堆巨头宣布扶植原创的计划,金额动辄以亿元计算。作为潜在受益者,对此自然是受欢迎的。但是从企业层面来看,这可都是额外的花销,都是成本的增加——虽然这类获得内容以吸引客户的成本在企业的财务报表中未必会被视为流量成本,但实质是一样的。

从各家情况来看,成本的上升在所难免。

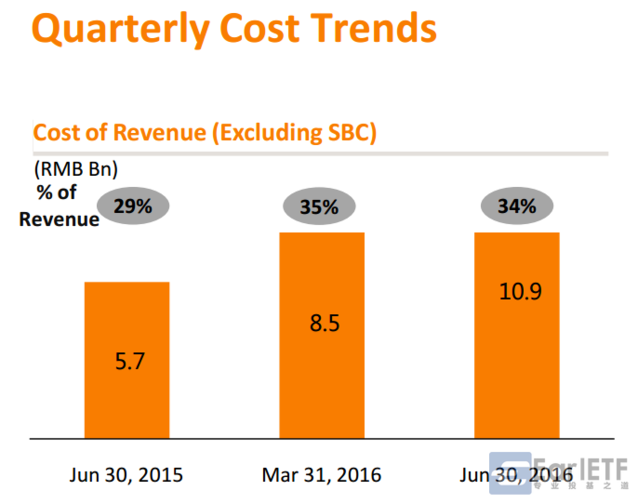

比如下图是阿里巴巴的财报,成本率从去年二季度的29%上升到今年一季度的35%,二季度小幅回落后也依然有34%。

成本的快速提升,意味着侵蚀营收的增速和毛利。

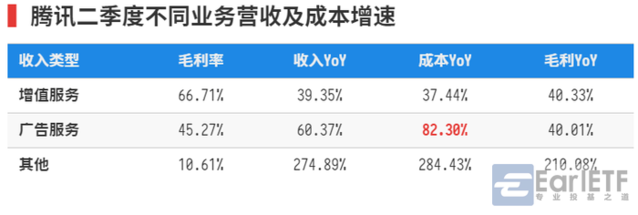

还是以腾讯为例吧,从下表可以看到,腾讯广告业务的收入增速为60.37%,是高于增值业务的。但是!其成本的增速高达82.83%,高于收入,由此带来的问题就是实际毛利增速大降至40.01%——反观增值服务,虽然收入增速一般,但借助微信导流等得天独厚的手段,其成本增速低于收入,于是毛利增速达到40.33%,超过了广告。

成本提升或许对大多数企业不可避免,但足够高的毛利率可以吸收,减少对毛利的侵蚀。

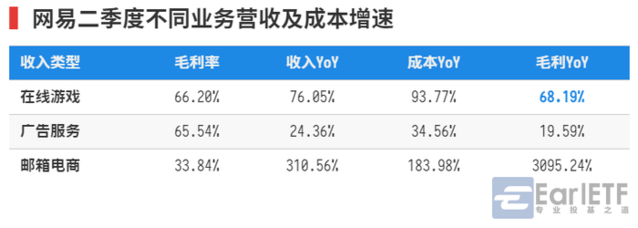

下图是网易的收入成本增速情况,可以看到网易核心业务在线游戏,成本急速飙升,达到了93.77%,远超过收入76.05%的增速,但是在这样可怕的成本增速下,其毛利增速依然维持在68.19%的高水平——这就是66.20%的毛利率的好处。

在可以预期的流量成本攀升下,网络游戏的高毛利至少耐抗一些。从这个角度,腾讯和网易被高看股价表现更好也不奇怪。

举报

举报