今年1月1日,新修改的个人所得税法全面实施,首次建立了综合与分类相结合的个人所得税制。时至年终,新税制实施后首次个人所得税综合所得汇算清缴(简称“年度汇算”)快要开始了。

为确保纳税人顺利完成2019年度汇算,12月14日,税务总局起草的《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》开始公开征求意见。

征求意见稿明确了需办理2019年度汇算的对象范围,详细规定办理年度汇算的时间、方式、渠道、流程以及税务部门提供的各种便捷服务措施。

业内专家认为,征求意见稿细化了汇算清缴工作的基本遵循,明确了涉税各方的权利和义务,此次向社会公开征求意见,将进一步推进建立现代个人所得税制度,促进社会公平。根据征求意见稿,广大纳税人可优先通过网上税务局、个人所得税手机APP预填申报表,通过查看、修改、确认三个环节即可完成申报,轻轻松松就可享受个税改革红利,“其中体现出的便民理念是征求意见稿一大亮点。”

要点一:什么是年度汇算?

所谓年度汇算,就是在新的综合税制下,平时取得工资等综合所得收入时,先由支付方依税法规定按月或者按次预扣预缴税款,年度终了,需在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”。汇算清缴是新税制落地的配套保障措施,也是国际通行做法。

需要注意的是,只有居民个人,才需要办理年度汇算。2020年纳税人办理年度汇算时,仅需要汇总2019年度取得的综合所得。

年度汇算的范围和内容,仅指此次个人所得税改革纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得,不包括利息、股息、红利所得和财产租赁、财产转让、偶然所得。另外,全年一次性奖金、解除劳动关系、提前退休、内部退养取得的一次性补偿收入以及上市公司股权激励等可以不并入综合所得计算纳税的收入,也不在年度汇算范围内。

具体计算公式如下:

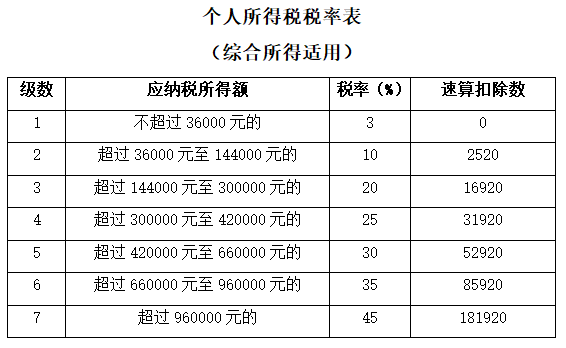

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2019年已预缴税额

要点二:谁不用办?谁需要办?

一般来讲,只要纳税人平时已预缴税额与年度应纳税额不一致,都需要办理年度汇算。但为切实减轻纳税人负担,对部分中低收入纳税人免除年度汇算补税义务。

征求意见稿明确了3种无需办理年度汇算清缴的情形:

1、纳税人只要综合所得年收入不超过12万元,则不论补税金额多少,均不需办理年度汇算;

2、纳税人只要补税金额不超过400元,则不论综合所得年收入的高低,均不需办理年度汇算;

3、如果纳税人平时已预缴税额与年度应纳税额完全一致,既不需要退税也不需要补税,自然无需办理年度汇算;或者纳税人自愿放弃退税,也可以不办理年度汇算。

对于谁需要办?征求意见稿明确了需要办理年度汇算的情形,分为退税、补税两类:

(一)平时多预缴了个人所得税,需要申请退税的纳税人。实践中有一些比较典型的情形,将产生或者可能产生退税,提醒纳税人关注,比如:

1、2019年度综合所得年收入额不足6万元,但平时预缴过个人所得税的。

例如,某纳税人1月领取工资1万元、个人缴付“三险一金”2000元,假设没有专项附加扣除,预缴个税90元;其他月份每月工资4000元,无须预缴个税。全年看,因纳税人年收入额不足6万元无须缴税,因此预缴的90元税款可以申请退还。

2、2019年度有符合享受条件的专项附加扣除,但预缴税款时没有扣除的。

例如,某纳税人每月工资1万元、个人缴付“三险一金”2000元,有两个上小学的孩子,按规定可以每月享受2000元(全年24000元)的子女教育专项附加扣除。但因其在预缴环节未填报,使得计算个税时未减除子女教育附加扣除,全年预缴个税1080元。其在年度汇算时填报了相关信息后可补充扣除24000元,扣除后全年应纳个税360元,按规定其可以申请退税720元。

3、因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、六项专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的。

例如,某纳税人于2019年8月底退休,退休前每月工资1万元、个人缴付“三险一金”2000元,退休后领取基本养老金。假设没有专项附加扣除,1-8月预缴个税720元;后4个月基本养老金按规定免征个税。全年看,该纳税人仅扣除了4万元减除费用(8×5000元/月),未充分扣除6万元减除费用。年度汇算足额扣除后,该纳税人无需缴税,因此可申请退税720元。

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的。

5、纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的。

例如,某纳税人每月固定一处取得劳务报酬1万元,适用20%预扣率后预缴个税1600元,全年19200元;全年算账,全年劳务报酬12万元,减除6万元费用(不考虑其他扣除)后,适用10%的综合所得税率,全年应纳税款3480元。因此,可申请15720元退税。

6、预缴税款时,未享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等。

7、有符合条件的公益慈善捐赠支出,但预缴税款时未办理扣除的等等。

(二)少预缴了个人所得税,应当补税的纳税人。征求意见稿规定,只有综合所得年收入超过12万元且年度汇算补税金额在400元以上的纳税人,才需要办理年度汇算并补税。有一些常见情形,将导致年度汇算的结果需要或可能需要补税,提醒纳税人注意,比如:

1、在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月);

2、除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率等等。

要点三:办理时间、方式和渠道

1、办理时间:2020年3月1日至6月30日。在中国境内无住所的纳税人在此期限前离境的,可以在离境前办理年度汇算。

2、3种办理方式:自已办、单位办、请人办。

(1)自己办。税务机关将推出系列优化服务措施,加大年度汇算的政策解读和操作辅导力度,分类编制办税指引,通俗解释政策口径、专业术语和操作流程,通过个人所得税手机APP、网页端、12366自然人专线等渠道提供涉税咨询,解决办理年度汇算中的疑难问题,帮助纳税人顺利完成年度汇算。对于因年长、行动不便等独立完成年度汇算存在特殊困难的,纳税人提出申请,税务机关还可以提供个性化年度汇算服务。

(2)单位办,即纳税人可以通过取得工资薪金或连续性取得劳务报酬所得(如保险营销员或证券经纪人)的扣缴义务人代为办理,且纳税人向这些扣缴义务人提出代办要求的,扣缴义务人应当办理。同时,税务机关将为扣缴单位提供申报软件,方便扣缴义务人为本单位职工集中办理年度汇算申报。

需要注意的是,纳税人通过扣缴义务人办理年度汇算的,应将除本单位以外的2019年度全部综合所得收入、扣除、享受税收优惠等信息资料如实提供给扣缴义务人,并对其真实性、准确性、完整性负责。

(3)请人办,即可以委托涉税专业服务机构或其他单位及个人代办,受托人需与纳税人签订授权书并妥善留存。

3、办理渠道:

为方便纳税人,税务机关提供了高效、快捷的网络办税渠道,纳税人可通过网上税务局(免费下载注册个人所得税手机APP或登录注册网上税务局WEB端)办理年度汇算,税务机关还将按一定规则给纳税人提供申报表预填服务,因此建议纳税人优先选择使用网络渠道办理。如果纳税人不方便使用网络,也可以通过邮寄方式或者到办税服务厅办理。

要点四:如何退税、补税?

1、申请退税:只要纳税人在申报表的相应栏次勾选“申请退税”,即完成了申请提交。税务机关按规定履行必要的审核程序后即可为纳税人办理退税,退税款直达个人银行账户。

特别需要注意的是,为避免税款不能及时、准确退付,纳税人一定要准确填写身份信息资料和在中国境内开设的符合条件的银行账户。

其中,对2019年度综合所得年收入额不足6万元,但因月度间工资薪金收入不均衡,或者仅取得劳务报酬、稿酬、特许权使用费所得,偶发性被预扣预缴了个人所得税,税务机关将提前推送服务提示、预填简易申报表,纳税人只需确认已预缴税额、填写本人银行账户信息,即可通过网络实现快捷退税。同时,为让纳税人尽早获取退税,建议这部分纳税人在3月1日至5月31日期间,通过该简易方式办理退税。

2、办理补税:纳税人可以通过网上银行、POS机刷卡、到银行柜台、非银行支付机构(即第三方支付)等转账方式缴纳应补税款。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报