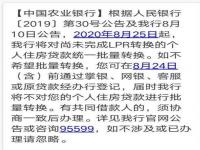

近日,央行正式发布了调整商业个人住房贷款利率,未来会以LPR为标准,这个LPR就是贷款基础利率,有很多老百姓并不太清楚这个是什么意思,今天就来简单介绍一下,帮助大家更好的理解2019年房贷利率新政。

一、LPR是什么意思?

LPR(LoanPrimeRate的简称)是指贷款基础利率。

早在2013年7月,央行全面放开贷款利率管制,10月就启动运行了LPR。

但是商业银行在实际放贷中,仍然会以贷款基准利率(又称官定基准利率)为定价参考。

LPR利率报价基本上完全跟随官定基准利率变化,且真正应用LPR定价的贷款占比低。

所以,这个指标实际使用的比较少,出现“市场利率走低,但是贷款利率居高不下”的现象。

二、房贷新政后利率有什么差别呢?

1、原来利率制定方式

贷款定价=官定基准利率*(1+上下浮倍数),就是各大银行根据基准利率上下浮动,这样的定价与市场化的利率没有直接挂钩。

2、新政后利率制定方式

LPR=平均值(18家银行的“MLF+点”)

贷款定价=LPR*(1+上下浮动倍数)

18家银行按中期借贷便利利率(MLF)加点形成的方式,向全国银行间同业拆借中心报价。

所以,银行在制定贷款利率的时候,可以根据资金成本、客户的信用溢价和期限的风险溢价在LPR基础上自由浮动。

三、个人住房贷款怎么选?

这是国家为了保障真正买房人的需求,保持个人住房贷款利率水平基本稳定的情况下,要求新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,完善LPR形成机制,可以起到贷款实际利率市场化的效果。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报