银行为什么不建议存三年定期?将从市场变动、宏观政策、投资风险及银行利润等方面论述这一问题。

大纲:

一、市场变动

1. 市场变化导致定期利率变化

2. 存三年定期收益低

二、宏观政策

1. 政策性改变

2. 对银行定期存款利率的调控

三、投资风险

1. 利率波动带来的投资风险

2. 由于政策变动而带来的投资风险

四、银行利润

1. 存三年定期利润低

2. 银行有投资管理风险

从市场变动、宏观政策、投资风险及银行利润等多方面来看,银行不建议存三年定期是合理的。

银行为什么不建议存三年定期?投资者在投资之前,往往会考虑很多因素,而“三年定期”是很多投资者常用的一种投资方式,但是银行却并不建议存三年定期,那么原因究竟是什么?

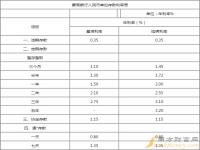

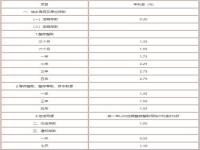

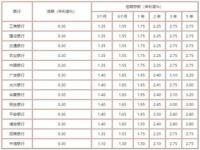

首先,要考虑的是市场的变动。定期的利率是可以随着市场的变动而发生变化的,很多投资者存三年定期后,因为利率的变化而导致收益不高,甚是亏损。其次,宏观政策也是影响定期利率的重要因素。近几年,宏观政策不断改变,对银行定期存款利率的调控也越来越严格,定期利率的波动也会影响投资者的收益。

此外,投资风险也是不可忽视的考虑因素。由于定期利率的波动,投资者在存三年定期时也会面临投资风险,尤其是由于政策变动而带来的投资风险。,还有银行利润的考虑。存三年定期利润低,而且银行在投资管理中也会有风险,这都将影响银行的利润。

综上所述,从市场变动、宏观政策、投资风险及银行利润等多方面来看,银行不建议存三年定期是合理的。尽管银行不建议存三年定期,但投资者仍然可以根据自己的实际情况来选择投资方式,掌握投资风险,做明智的投资决策。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

举报

举报  最新资讯

最新资讯