今年以来,广大储户普遍感受到一个显著现象:

自2020年底以来,银行业对高息存款展开整顿行动,具体措施如下:

靠档计息清理完毕: 自2021年1月1日起,工商银行、农业银行、中国银行、建设银行等多家大型国有银行已全面取消靠档计息的定期与活期存款产品,提前支取将按照活期利率计算。

异地揽储受限: 央行明确指出,银行机构不得异地揽储,特别是无分支机构地区的揽储业务将被视为违规行为。

互联网存款禁售: 包括支付宝、京东金融、滴滴金融等在内的互联网平台已被禁止与金融机构合作销售存款产品,此类存款也被认定为非合规产品。

面对上述三大类别存款产品的相继下架,储户该如何寻求更为优质的投资选项呢?

早于2018年5月,央行等部门联合发布《金融机构资产管理业务规范指导意见》(征求意见稿),预计将在2020年底实施,后因疫情等原因推迟至2021年底执行。随着“资管新规”的落地,保本理财产品将成为历史,银行理财市场的刚性兑付格局被打破。自2022年起,投资者在银行内可能难以找到保本理财产品。

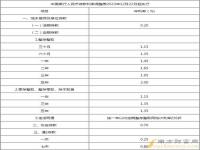

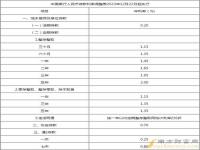

不仅保本理财产品的消失,银行存款产品利率也在悄然发生变化。自2021年6月21日起,银行存款利率自律上限的确定方式发生了根本性的转变,从原先基于存款基准利率的一定倍数调整为在存款基准利率基础上加一定基点确定。以国有银行大额存单为例,以前可以上浮高达基准利率的40%-45%,最高可达约3.9875%;但在新的利率浮动规则下,仅能上浮60个基点,导致最高利率仅为3.35%,这对于储户而言,意味着大幅减少的利息收入。

面对保本理财的消失以及存款利率定价的新变化,储户可以采取以下应对策略:

实施多元投资组合: 考虑投资保险、基金、国债等多种资产,分散风险的同时提升收益。

尝试高风险高收益投资: 对于能承受高风险的投资者,可在专业指导下尝试这种投资模式,通常收益与风险呈反比例关系。

密切联系银行理财顾问: 及时获取第一手理财政策资讯,以便迅速作出相应的投资调整。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

近期热点

近期热点

最新资讯

最新资讯

举报

举报