近日房贷从5.3降到4.2可以省多少钱?_2018-2022年以来历年lpr是多少?消息关注度非常高,想要进一步了解这方面的最新消息,小编给大家整理出有关这方面的全部内容,希望能够帮助到大家深入了解!

为了估算房贷利率从5.3%降至4.2%所能节省的金额,需关注两个关键点:

1. **贷款本金**:设定为任意金额X元。

2. **贷款年限**:假定为Y年。

首先,需确定原利率5.3%下的年度利息:

年度利息(原)= X * 5.3%

接着,计算新利率4.2%下的年度利息开销:

年度利息(新)= X * 4.2%

节省的金额可依据以下公式计算:

节省额 = 年度利息(原)- 年度利息(新)

值得注意的是,上述计算仅为利息节省的简化估计,未涵盖贷款期限调整等因素。实际节省的数额还可能受还款方式和计划的具体影响。因此,在做出决定前,建议详细咨询贷款提供方,以获取准确的财务建议。这样,您就能基于全面信息做出明智的选择。

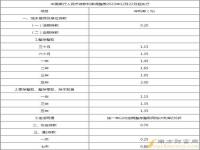

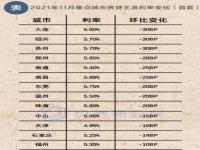

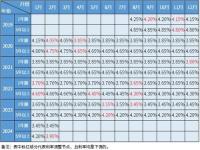

在2018年至2022年间,中国贷款市场的重要指标——贷款市场报价利率(LPR)历经数次变迁。初始于2018年8月,1年期LPR定于4.31%,而5年期则为4.90%。进入2019年8月,这两个利率分别下探至4.25%和4.85%,显示了适度的宽松货币政策。紧接着,2020年8月见证了更为显著的下调,1年期降至3.85%,5年期调整至4.65%,以应对经济的新挑战。随后,2021年4月及2022年8月,LPR保持稳定,1年期和5年期利率均未发生变化,分别坚守在3.85%和4.65%。这四年多的时间里,LPR的调整轨迹不仅反映了中国金融市场的调控策略,也体现了对经济环境变化的灵活适应。

这段历程清晰地展示了,面对复杂多变的经济形势,中国政府通过LPR的精准调控,旨在支持实体经济发展,同时确保金融市场的稳定。每一次的利率调整,都是对当时经济状况的积极响应,而连续两年的利率持稳,则彰显了政策的连续性和稳定性,为市场提供了明确的信号。

有关房贷从5.3降到4.2可以省多少钱?_2018-2022年以来历年lpr是多少?的内容就介绍到这里了,如果还想更多这方面的信息的小伙伴,记得收藏关注多特软件站!

了解更多消息请关注收藏我们的网站(news.duote.com)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报