最新的税种分类都包括哪些?_哪些事项只能通过制定法律确定?(立法法)?最近引发大家的关注,相信大家都想知道这件事会有怎么样的发展?下面就让小编为大家介绍一下,一起来看看吧。

税收体系的核心要素包括征收费用的对象、纳税主体、税种、税率、缴税环节、申报周期、支付方式、减免条款、违规处理等。不同税费的征收目标与责任人构成了税种间的关键差异,这也是命名税种的基础。每种税收都承载着特定的经济功能与作用,其设立与运行基于特定的经济环境。当前,中国的税收体系主要分为五大部分:流转税、所得税、资源税、财产税以及行为税,共计包含18种具体税种,涵盖增值税、个人所得税、关税等多个领域。其中,仅个人所得税、企业所得税和车船税通过了全国人大立法,其余多数税收政策则依照行政规定执行。

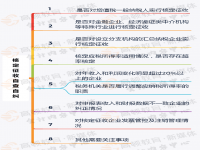

中国的税种可按不同标准分类:

1. **按征税对象分类**:

- 流转税,针对商品和服务交易额征收。

- 所得税,基于个人或企业的盈利征收。

- 财产税,针对拥有的财产征收。

- 行为税,对特定行为征税。

- 资源税,针对自然资源开采征税。

2. **按计税依据分类**:

- 从量税,按物品数量征收固定金额。

- 从价税,按价值比例征收。

3. **按与商品价格关系分类**:

- 价内税,税款包含在商品价格中。

- 价外税,税款独立于商品价格。

4. **按税种独立性分类**:

- 正税,独立征收。

- 附加税,基于正税额外征收。

5. **按税收管理权限分类**:

- 中央税,中央政府全权管理。

- 地方税,地方政府征收管理。

- 共享税,中央与地方政府共享。

6. **按税收形态分类**:

- 实物税,以实物形式缴纳。

- 货币税,普遍采用的形式。

7. **按管辖对象分类**:

- 国内税,面向本国实体和个人。

- 涉外税,涉及国际交易或外籍人士。

8. **按税率形式分类**:

- 比例税,统一比例。

- 累进税,收入越高税率递增。

- 定额税,固定金额征税。

值得注意的是,内外资企业所得税已统一,且针对小微企业和高新技术企业设定了特别的优惠税率,体现了税收政策的灵活性与支持性。

根据《立法法》第八条规定,特定事项必须通过法律形式确立,这些包括:一是国家主权相关事宜;二是关于各级人民代表大会、政府、法院和检察院的成立、架构及职责的规范;三是民族自治、特别行政区及基层自治的制度安排;四是犯罪行为的定义与惩罚措施;五是涉及公民政治权利的取消、以及限制个人自由的强制手段和处罚;六是税收体系的核心内容,如税种的确立、税率设定和税收管理规则;七是非公有财产的征用与征收规定;八是民事领域的基本原则;九是涵盖基础经济体制、财政、海关、金融及对外贸易的核心政策;十是关于诉讼与仲裁的制度设计;十一是依法需由全国人民代表大会及其常务委员会专属立法的其他领域。

此条款确保了最为关键的法律框架由最高立法机构制定,以维护国家治理的稳定性和法制的权威性。通过这样的划分,明确了哪些领域的规则制定需要国家最高级别的法律支持,从而保障法律体系的严谨性和全面性。

有关最新的税种分类都包括哪些?_哪些事项只能通过制定法律确定?(立法法)?的内容就介绍到这里了,如果还想更多这方面的信息的小伙伴,记得收藏关注多特软件站!

了解更多消息请关注收藏我们的网站(news.duote.com)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报