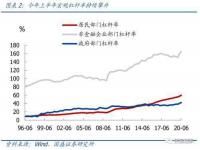

2024年,中国经济顺利实现了5%的经济增长目标。为了支持实体经济复苏和金融市场稳定运行,央行实施了稳健且灵活适度、精准有效的货币政策。年内两次降准共1个百分点,释放长期流动性超过2万亿元;同时,两次降低政策利率共0.3个百分点,引导1年期及5年期以上LPR分别累计下降0.35个和0.6个百分点。这使得12月新发放的企业贷款和个人住房贷款利率同比分别下降约40个和90个基点。

此外,央行综合运用公开市场操作、中期借贷便利、再贷款再贴现等工具,并进行国债买卖操作以保持流动性合理充裕。特别设立了5000亿元科技创新和技术改造再贷款以及3000亿元保障性住房再贷款,取消房贷利率政策下限,推动存量房贷利率再度下调。还创设了证券、基金、保险公司互换便利和股票回购增持再贷款,首期额度分别为5000亿元和3000亿元。

进入2025年,中国的货币政策将由“稳健”转向“适度宽松”。相比2024年的政策基调,这一转变体现在几个方面:

1.流动性目标从“合理充裕”调整为“充裕”,并且央行表示将根据国内外经济金融形势和市场运行情况择机调整优化政策力度和节奏。2.畅通货币政策传导机制的重要性显著提升,强调要更好地把握存量与增量的关系,并盘活现有的金融资源。第三,央行政策利率的引导作用增强,银行作为政策落地的重要渠道,将继续推动企业融资和居民信贷成本进一步下降。4.货币政策工具不仅要在总量上发挥作用,还要在结构上有所侧重,特别是对科技创新和促进消费的支持。

关于房地产市场,四季度报告删减了三季度中有关“满足城乡居民刚性和多样化改善性住房需求”的表述,转而强调“着力推动已出台金融政策措施落地见效,加大存量商品房和存量土地盘活力度”。这意味着2025年房地产市场的目标是止跌回稳,但具体方法和侧重点可能会有所不同。一方面,货币政策对居民购房的关注度有所下降;另一方面,则更加注重如何有效盘活现有房产和土地资源。此外,还需关注房地产金融基础性制度的具体内容及其影响。

随着外部环境不利影响的加深,2025年经济增长面临一定压力。国内需求不足的问题依然存在,同时风险隐患也不容忽视。面对这些挑战,包括货币政策在内的宏观政策需要具备更强的前瞻性、针对性和有效性,并加强各部门之间的协调配合。国际局势复杂化、欧美经济回落速度过快等因素都可能给中国带来新的不确定性。

展望未来,预计2025年全年将保持“流动性充裕”的状态。与此同时,“金融改革”有望大力推进,特别是在传统货币政策工具优化以及创新工具扩容方面。例如,公开市场操作、存款准备金制度、再贷款等工具将进一步完善,而新增的资本市场支持工具也将发挥更大作用。这些措施不仅有助于提高金融机构的服务效率,还将对金融市场产生积极影响。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报