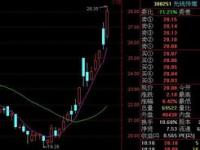

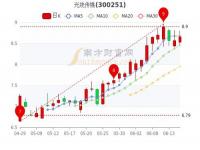

2月19日,北京光线传媒股份有限公司收盘价为29.1元,较前一日上涨4.68%。其滚动市盈率(PE)达到167.32倍,总市值为853.68亿元。从行业角度来看,光线传媒所处的文化传媒行业平均市盈率为65.04倍,行业中值为45.06倍。光线传媒的市盈率在行业内排名第87位,显著高于行业平均水平。

截至2024年9月30日,光线传媒的股东户数为53,701户,较上次统计增加了5,254户。平均每户持股市值为35.28万元,平均持股数量为2.76万股。这表明投资者对公司的关注度和参与度有所提升。

光线传媒的主营业务以影视项目的投资、制作和发行为核心,涵盖电影、电视剧(网剧)、动漫、音乐、文学、艺人经纪、实景娱乐等多个领域。公司坚持内容为王、影视驱动的战略,在横向的内容覆盖和纵向的产业链延伸两个维度上同步布局,致力于满足大众日益增长的精神文化需求。

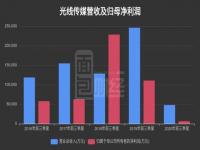

根据最新的2024年三季报,光线传媒实现营业收入14.42亿元,同比增长53.37%;净利润为4.61亿元,同比增长25.08%。销售毛利率为42.96%,显示出公司在成本控制和盈利能力上的优势。

以下是光线传媒与其他文化传媒行业公司的估值对比:

| 序号 | 股票简称 | PE(TTM) | PE(静) | 市净率 | 总市值(元) |

| --- | --- | --- | --- | --- | --- |

| 87 | 光线传媒 | 167.32 | 204.32 | 9.59 | 853.68亿 |

| 行业平均 | - | 65.04 | 71.74 | 4.79 | 114.78亿 |

| 行业中值 | - | 45.06 | 43.52 | 3.04 | 70.14亿 |

值得注意的是,部分同行业公司的市盈率出现了负值,如国脉文化和读客文化等,这可能反映了这些公司在特定时期的盈利波动较大。相比之下,光线传媒虽然市盈率较高,但整体财务状况较为稳健,显示出较强的市场竞争力和发展潜力。

综上所述,光线传媒在影视内容制作和发行领域的持续深耕,以及其多元化的业务布局,使其在市场上保持了较高的关注度和投资价值。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

近期热点

近期热点

最新资讯

最新资讯

举报

举报