100万存款和房子今后5年谁贬值?_120万的房子月供多少?是非常多小伙伴都想了解的内容,下面小编为大家整理的100万存款和房子今后5年谁贬值?_120万的房子月供多少?相关信息,欢迎大家的分享收藏哟!

在过去五年里,如果让你选择100万房产还是100万存款,大多数人可能会毫不犹豫地选择房产。毕竟,很多城市的房价在这段时间内上涨了好几倍,投资者因此赚得盆满钵满。而把钱存入银行,不仅收益有限,还可能面临负利率和人民币购买力减弱的问题。然而,今天当我们再次站在十字路口,面对未来五年的选择时,我更倾向于持有100万存款,而非100万房产。

我认为,未来的五年与过去的五年将完全不同。过去的经验未必能在未来复制成功。如果有人试图用过去五年的成功经验来指导未来五年的投资决策,很可能会遭遇失败。因此,我坚信在未来五年里,持有100万存款的人会胜出,而持有100万房产的人可能会遇到变现困难等问题。

我的这一选择基于几个理由。首先,房地产市场的不确定性正在增加。尽管过去房价大幅上涨,但未来这种趋势未必能够持续。其次,经济环境的变化可能导致房价波动加剧,甚至出现下跌的风险。相比之下,持有现金可以提供更大的灵活性和安全性,尤其是在市场不确定的时期。此外,随着金融市场的不断发展,投资者有更多的渠道可以选择,不必局限于房产投资。

总之,虽然许多人仍然坚信持有房产是明智的选择,但我个人认为,在未来五年内,持币观望可能是更为稳健的策略。这不仅能避免潜在的市场风险,还能为未来的投资机会留出更多选择空间。

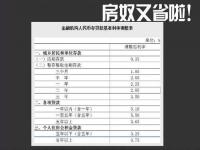

不同银行的贷款年利率各不相同,公积金贷款利率在各地区也有所差异。以2021年央行公布的5年以上贷款年利率4.90%为例,假设贷款金额为120万元,贷款期限为30年。

如果选择等额本息还款方式,每月的月供将固定为6368.72元。而选择等额本金还款方式时,月供则会逐月递减。具体来说,第一个月的月供为8233.33元,而到最后一个月时,月供将减少至3346.94元。

由此可见,不同的还款方式对每月的还款金额有着显著的影响。等额本息方式下,虽然每个月的还款额固定,但总利息支出相对较高;而等额本金方式虽然初期还款压力较大,但随着时间推移,还款负担逐渐减轻,且总利息支出较低。

总之,在选择贷款方式时,借款人应根据自身的经济状况和还款能力,合理选择适合自己的还款方式。

关于100万存款和房子今后5年谁贬值?_120万的房子月供多少?的内容小编就阐述到这里了,希望本篇的信息能够解答大家目前的疑问,想要更多最新的内容记得关注多特软件站哟!

了解更多消息请关注收藏我们的网站(news.duote.com)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

近期热点

近期热点

最新资讯

最新资讯

举报

举报