近年来,中国楼市逐渐从“黄金时期”过渡到深度调整阶段。受政策调控、人口结构变化以及消费观念转变的影响,房地产市场充满了不确定性。据专业机构预测,未来大约45%的城镇家庭将直接面临以下四大挑战,需提前做好应对准备。

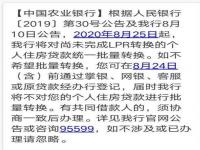

尽管当前房贷利率处于历史低点,但许多在2019年至2021年高位购房的家庭仍背负着高利率贷款。例如,部分城市首套房贷利率曾高达5.8%至6.3%,而今已降至3.5%至4%。对于签订了固定利率合同的家庭来说,每月还款额并未减少,反而因经济波动导致收入预期下降。2024年央行报告显示,全国房贷逾期率同比上升了12%,部分家庭因现金流断裂被迫“断供”。专家建议,这些家庭可以尝试与银行协商利率置换方案,并通过出租房产缓解压力。

随着新房供应增加和购房需求转向“品质优先”,二手房市场陷入了“有价无市”的困境。以某二线城市为例,2024年二手房挂牌量激增40%,但成交周期从平均3个月延长到了8个月。北京一位学区房业主为了改善住房条件,连续降价15%,但仍然无人问津,最终选择“以租代售”。这一现象反映出房产的金融属性有所降低,持有者需要重新考虑资产的流动性风险。

楼市分化加剧,非核心地段和老旧小区的房价持续回调。据统计,2024年三四线城市的房价较去年同期下跌7%,部分郊区楼盘跌幅超过20%。持有这类房产的家庭资产缩水已成定局。未来十年,房产投资逻辑将从“普涨”转向“结构性机会”,只有位于核心城市、优质地段的房产及绿色节能住宅具备保值潜力。

近年来,保障性租赁住房和长租公寓大量入市,普通住宅的租金回报率持续走低。以上海为例,2024年中心城区的租金回报率跌破1.5%,远低于房贷利率。这意味着依靠租金覆盖月供的房东可能面临收支不平衡的问题。保障性租赁住房和长租公寓改变了市场格局,使普通住宅的投资吸引力减弱。房东们可以通过优化资产配置,如将闲置房产转换为商业地产或产业园区,降低单一住宅依赖的风险。

面对楼市新常态,家庭应摒弃“买房必赚”的旧思维,转而关注房产的居住属性和长期价值。政策层面,各地已开始试点“以旧换新”、“商贷转公积金”等纾困措施;个人更应主动调整:

- 优化负债:优先偿还高利率贷款,缩短还款周期。

- 聚焦核心资产:置换至人口流入城市的优质地段。

- 分散风险:将部分房产转化为其他稳健投资。

楼市调整期既是挑战,也是淘汰投机、回归理性的必经之路。唯有提前做好准备,才能在这场变革中守住财富底线。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报