北京时间2月27日早间,英伟达发布了截至今年一月底的2025财年第四季度业绩报告。期内营收达到393.31亿美元,同比增长78%,远超彭博综合预期的382亿美元和公司上季度给出的375亿美元指引;净利润为220.91亿美元,同样高于预期的209亿美元。这份超预期的成绩单为投资者们注入了一剂强心针。

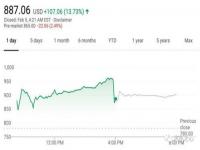

然而,自年初以来,英伟达股价经历了剧烈波动。1月27日美股收盘时,英伟达单日跌幅超过17%,市值蒸发5900亿美元,创下公司历史上最大单日跌幅记录。不过,在随后两周内,股价逐渐回升,从116.66美元拉升至138.85美元。这种空头与多头之间的博弈,反映出市场对“AI第一股”的估值正逐渐回归理性。

尽管英伟达的业绩表现强劲,但未来仍需面对三个关键问题:

随着预训练阶段的结束,博通、Marvell等主推ASIC芯片的厂商是否会带来新的竞争压力?

在DeepSeek路径得到验证后,大模型公司是否会减少对英伟达GPU的依赖?

主力产品从Hopper架构演变为Blackwell架构,英伟达能否实现平稳过渡?

英伟达近期的股价波动与DeepSeek的出现有关,但由于财报统计范围截止到1月26日,因此其影响尚未直接体现在本季度财报中。过去三个月,行业变量主要集中在AI巨头公司的资本开支变化和ASIC芯片企业的挑战上。

尽管AI带来的收入增量无法与资本开支成正比,但至少在今年上半年,海外大厂对AI硬件的投资仍在加码。例如,Meta宣布将资本开支从2024年的392.3亿美元大幅提高至600-650亿美元,重点用于AI相关业务;微软也明确表示未来三年将增加基础设施投资。

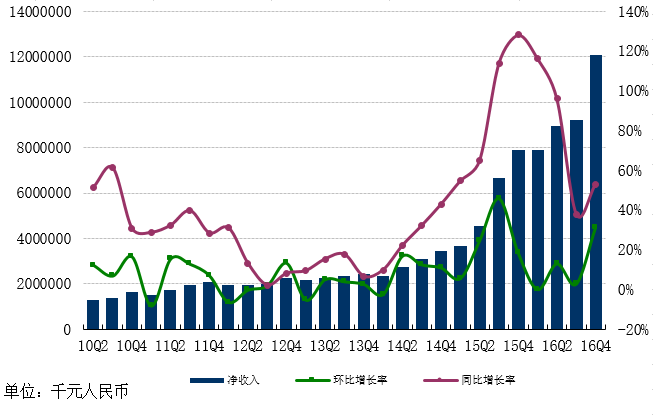

这些大公司在AI硬件上的持续投入,构成了英伟达本季度最稳固的基本盘。财报显示,期内英伟达数据中心收入为356亿美元,同比增长93%,环比增长16%。值得注意的是,数据中心业务贡献了英伟达91%以上的营收,而在去年同期和前年同期,这一比例分别为80%和60%左右。显然,数据中心已成为支撑英伟达业绩的绝对支柱。

尽管博通CEO陈福阳曾表示,公司大客户将在2027年花费600亿至900亿美元购买博通ASIC芯片,引发市场担忧,但汇丰银行等机构最近对博通进行了重新评估,认为市场对其业绩潜力过于乐观。根据瑞银对125家AI公司高管的走访,有63%的受访者表示正在使用英伟达的GPU进行大模型推理,而去年5月这一比例不足50%。这表明英伟达已成功将GPU的价值扩展到预训练阶段之外。

英伟达CUDA生态系统的垄断优势依然巨大,对于那些拥有数十万张显卡的大公司来说,考虑到计算中心的迁移成本和周期,ASIC芯片的功耗优势现阶段并不显著。

就在昨天,DeepSeek宣布开源DeepGEMM(通用矩阵乘法)计算库,以及25日开源的全栈通信库DeepEP,为优化GPU通信效率和挖掘GPU性能提供了有力支持。虽然这些工具专为NVIDIA Hopper张量核心设计并使用CUDA编写,但它们也在逐步瓦解AI行业的“算力焦虑”。

英伟达并未因此自乱阵脚。黄仁勋在节目中表示,DeepSeek-R1模型令人兴奋,市场对R1的反应存在误解,本质上R1的发布是利好AI市场的。他还强调,“算力即正义”的底层逻辑被撼动后,英伟达选择了新的叙事——软硬件协同压榨算力、降低成本。在此框架内,Blackwell架构芯片依然是最优选择。

财报显示,2025财年第四季度英伟达共交付了110亿美元的Blackwell芯片,这是公司历史上最快的新产品营收拉升。英伟达首席财务官克莱特·克雷斯表示,如果Blackwell增产,英伟达的利润将有所改善,并预计到2025年年底,利润率将在70%-80%区间的中部。

短期内,英伟达作为“AI卖铲人”的地位仍然稳固。然而,面对不断变化的市场和技术挑战,英伟达需要继续保持创新,以确保在未来继续引领行业发展。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报