在全球商业历史中,许多才华横溢的企业家因过于追求多元化而遭遇失败。当前,马斯克无疑是涉足领域最为广泛的企业家之一。他不仅掌控着特斯拉、SpaceX、推特、X.AI等众多公司,还参与政治事务,甚至担任美国政府效率部部长,负责改革官僚体系。尽管他的勇气令人钦佩,但天才的精力终究有限,过多不相关的事务难免导致顾此失彼。

如今,马斯克正面临这样的困境。一方面,他在改革美国官僚体系时得罪了许多既得利益者,甚至面临暗杀风险;另一方面,他最重要的企业——特斯拉,也正处于危机之中。由于中国新能源汽车企业的崛起,特斯拉的销量正受到前所未有的挑战。

资本市场对此反应明显,自2025年2月以来,特斯拉股价已下跌一半,市值降至不足8000亿美元。与此同时,其最大竞争对手比亚迪的市值却稳定在1万亿元人民币以上,显示出中国企业在新能源领域的强势地位。

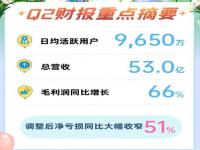

根据最新财报,2024年第四季度,特斯拉营收为257.07亿美元,同比增长仅2%,远低于分析师预期的272.1亿美元。净利润约为23.2亿美元,同比大幅下降71%(主要受2023年第四季度的一次性非现金税收收益影响)。经调整后的净利润为25.66亿美元,仍低于市场预期。

从具体业务来看,特斯拉汽车业务收入为198亿美元,同比下降8%,其中包括6.92亿美元的碳积分收入。储能业务收入为30.6亿美元,同比增长113%;服务板块收入为28.48亿美元,同比增长31%。

全球市场需求疲软和行业竞争加剧,使特斯拉新车销售承压。2024年全年,特斯拉交付量为178.9万辆,较2023年的180.86万辆下降1.1%,这是十年来的首次下滑。其中,第四季度交付量为49.56万辆,同比增长2%,但仍低于市场预期的51.23万辆。

此外,库存清理、旧款Model Y折扣及低价车型占比提升等因素,导致特斯拉汽车毛利率创下历史新低。第四季度汽车销售毛利率为16.6%,环比下降3.5个百分点,扣除监管信贷后仅为13.6%。综合毛利率为16.3%,显著低于市场预期的18.9%。

全年业绩方面,特斯拉2024年营收为976.9亿美元,同比增长1%,增幅较上一年的19%大幅下滑。运营利润为70.76亿美元,同比下降20%;Non-GAAP净利润为84.19亿美元,同比下降23%。

值得注意的是,马斯克在财报电话会议中对电动车业务轻描淡写,更多关注自动驾驶、人工智能和机器人等领域。他认为,自动驾驶车辆和人形机器人是特斯拉成为“全球最有价值公司”的关键路径。

尽管财报表现不佳,特斯拉股价在发布当日仍上涨1.08%。然而,进入2025年2月后,股价持续下跌,累计跌幅超过50%。显然,销量下滑让投资者对特斯拉的未来充满疑虑。

作为全球领先的电动车品牌,特斯拉曾一度无人能敌。然而,随着比亚迪等中国新能源汽车品牌的崛起以及大众等传统车企加速电动化转型,特斯拉的先发优势正受到严峻挑战。

面对激烈的市场竞争,特斯拉的产品迭代显得迟缓。自2020年推出Model Y以来,特斯拉直到2025年1月才推出改款车型。车型老化和较高的平均售价使其销量自2023年起开始下滑。2023年全年,特斯拉交付量勉强达到180.86万台,完成年度目标。然而,2024年上半年,特斯拉遭遇柏林工厂纵火、航运改道和全球裁员等问题,Q1和Q2交付量分别下降8.53%和4.8%。

为了刺激销量,特斯拉在下半年推出了多项促销活动。例如,在美国市场,针对年底提车的消费者提供免费超充和FSD优惠;在中国市场,Model Y尾款立减1万元并推出5年免息政策;在欧洲市场,则提供一年免费超级充电服务。

然而,这些措施并未从根本上扭转颓势。在美国本土市场,特斯拉销量同比下降5.1%,加州降幅达12%。在欧洲市场,特斯拉销量下降超过10%,德国市场更是暴跌40%。相比之下,中国市场表现稍好,销量达到65.7万辆,同比增长8.8%,占全球市场的37%。若非中国市场逆势增长,特斯拉2024年的销售压力将更加严峻。

尽管如此,特斯拉在中国市场的增速远低于行业平均水平。2024年,中国新能源汽车销量达1286.6万辆,同比增长35.5%,纯电动汽车销量增长22.6%。特斯拉在中国纯电市场的份额已降至5.4%,较2023年下降2.4个百分点,远低于2021年的16.6%。

持续的促销活动也拉低了特斯拉的单车收入。第四季度,单车收入降至3.77万美元,环比下降3000美元,进一步影响了新车毛利率。

面对销量疲软,特斯拉计划在2025年推出一款更具价格竞争力的新车型,预计起售价约为3万美元。这款传闻已久的Model Q(或Model 2)可能使用现有平台的零部件和下一代技术。然而,随着竞品如埃安RT和小鹏MONA M03将A级纯电轿车价格降至10万元人民币,Model Q能否成为现象级产品尚存疑问。

马斯克对2025年销量指引的态度也有所变化。此前,他曾预测销量同比增长20%-30%,但在最近的财报沟通会上,他仅提到销量将重回正增长。

除了新车,马斯克还重点提及自动驾驶(FSD)、Robotaxi(自动驾驶出租车)和OpTIMus(人形机器人)等业务的前景。特斯拉计划2025年生产1万部Optimus机器人,并从下半年开始交付,主要用于工厂生产任务。2026年下半年,Optimus将向其他公司开放。马斯克认为,人形机器人的使用场景比汽车多出1000倍,到2028-2030年,Optimus可能为特斯拉带来超过1万亿美元的年收入。

在自动驾驶方面,特斯拉计划今年6月在德克萨斯州奥斯汀市推出无人驾驶叫车服务,并推动智能辅助驾驶系统进入欧洲和中国市场。然而,FSD订阅情况并不乐观。北美地区约180万辆特斯拉汽车中,FSD活跃用户为85万,付费用户仅为55万。在中国市场,FSD选装率不足2%。

相比之下,特斯拉的储能业务表现较为亮眼。2024年,储能业务营收突破100亿美元,同比增长67%,毛利率达26.2%,较上一年提升7.3个百分点。上海储能超级工厂的投产将进一步推动这一业务的发展。

然而,储能业务的增长对特斯拉整体营收的贡献仍然有限。要重获投资者信任,特斯拉必须在新能源汽车销售上重新实现高速增长。这需要马斯克在众多业务中做出取舍,重新聚焦核心领域。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读 近期热点

近期热点

最新资讯

最新资讯

举报

举报