移动支付的那些领域 src="https://img1.runjiapp.com/duoteimg/zixunImg/local/2012/07/20/13427755444445.jpg" align=middle jQuery16207868793066487782="30">

还用说这个市场有多热吗?美国的这个圈子里,新兴公司有Square,“老”公司PayPal不甘落后(它刚宣布了收购移动支付服务公司card.io的消息),互联网公司谷歌有Google Wallet,苹果也在iOS里埋下Passbook、准备做移动支付。

NetBanker统计,2011年全球移动支付交易量达到2400亿美元,预计2015年将达到6700亿美元。

在中国,2011年的移动支付市场交易额达到742亿元,使用移动支付的用户达1.87亿元,到2014年,市场交易总额将达到3850亿元,用户达3.87亿。6月28日,包括网易、苏宁在内的95家第三方支付企业,获得央行颁发的“身份证”。至此,中国共196家第三方支付公司摘得“通行证”。

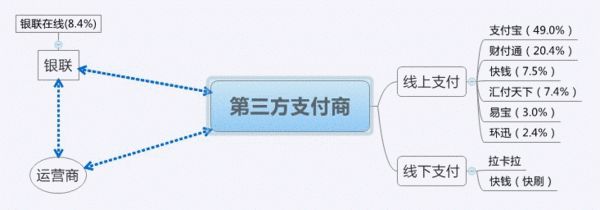

生猛的数字背后,中国玩家都有谁?有中国移动、联通等移动运营商,有支付宝、钱袋宝等应用提供商,银行、银联等支付服务商,POS机、芯片等设备提供商。做个区分的话,大致有一下几类:

1、银行、银联等金融机构。

2、中移动、联通、电信等运营商。

3、支付宝、财付通、拉卡拉等分布在线上、线下的第三方支付商。

由此图可见,银联与运营商,事实上对第三方支付可能产生两个不同的接口。

中国移动主导的2.4GHz手机支付是一种本土化手机支付方案,用户只需要更换一个特制的带有射频的支付SIM卡就可以实现支付。不过,因与银行、公交等主要行业的POS机频率不一致,中国移动支付产品的产业链并不成熟,这种标准的使用还需要与公共和金融部门进行协调,并且大面积更换设备。

而获银联支持的13.56MHz支付方案是一种国际移动支付标准,专利由诺基亚、索尼等国际巨头掌控,发展较为成熟,广泛应用在交通、金融、社保、加油等非接触卡片领域,适用于大部分现有的POS终端机。但是,用户使用手机支付必须更换为运营商特制的手机和SIM卡。

尽管标准没有统一,但包括从前互联网支付、及纯移动支付新创公司在内的各路玩家,都已在为移动支付做大量准备。

支付宝:底牌是8500万快捷支付用户

今年7月8日,支付宝推出“快捷支付”手机、平板电脑移动支付,为淘宝、天猫开拓移动入口。

虽然支付宝也有其他的合作商户,但由于身上的阿里色彩太过浓重,一直与其他电商伙伴关系微妙。2012年6月,阿里集团确认支付宝将独立上市,不与其他业务捆绑。但客观的说,支付宝得以一直占据50%左右的国内互联网支付市场份额,仍是借助每年成交以千亿计的淘宝、天猫。2012年第一季度,支付宝在互联网支付市场的份额达到47.8%。支付宝总注册用户数超过6.5亿,日交易额超过40亿元。

支付宝的盈利模式有:

1.沉淀资金:消费者使用支付宝时是实时付款,而支付宝支付给网店的货款则是按照周甚至按月结算。支付宝可获得沉淀资金产生的利息。

3.广告收入:支付宝主页有横幅广告、按钮广告、插页广告等。

#p#副标题#e#

转战移动支付,8500万快捷支付用户是支付宝的底牌。但是支付宝仍需针对移动支付特点开发新技术与解决方案,比如以二维码为技术核心,实现消费者快速支付。

银联:银行关系是底牌

2011年9月,银联推出“银联手机支付”,2012年进一步与UC浏览器合作,拓展远程移动支付。

中国银联是传统的线下支付老大,先天具备银行卡跨行互通优势,利润来源有:1.向消费者用信用卡购物商家收取手续费;2.向银联系统内发生的跨行转账收取转账手续费;3.向商户收取租用POS机费用;4.向银行收取ATM接入银联系统费用;5.向银行收取数据查询、调取费用;

银联的以上财路,单挑出哪一项都令其他玩家眼馋。

银联的优势是背靠银行。2011年6月9日,中国银联在京宣布推出“银联在线支付”和“银联互联网手机支付”两项新业务,依托现有银行卡交易清算系统,建立起自己的无卡交易处理平台。到2011年底,银联在线支付在互联网支付业务份额已经冲到了第三位。

银联的无卡支付推出后,苏宁、库巴等许多跟阿里集团存在竞争的电商,纷纷弃用支付宝、转投银联。银联的无卡支付一出,迅速将自己与支付宝的产品之争升级到了阿里系与其竞争对手的阵营之竞争。

5月8日,纽约时代广场大屏幕上出现了快钱公司颠覆性移动支付产品“快刷”的大幅照片,并配以醒目标题:“快钱的手机刷卡器让中国大规模移动支付变得可行(99 Bill's Smartphone Card Reader to Enable Massive Mobile Payment in China)”。

2011年9月推出的快刷,是快钱的金融产品与服务移动终端载体,定位于B2B模式的移动支付,为企业提供电子支付结算方案和金融增值服务。

快钱是由网易前高管关国光创办于2004年,是具有网上支付、电话支付、移动支付风多种支付的第三方平台。跟支付宝、财付通不同的是,快钱不依托大型电商品牌来运营,也独立性更强。

快钱的发展战略是,尽量避免与支付宝的竞争,减少对消费终端的业务辐射,转战商家市场。B2B战略定位以及个性化金融服务为其发展避开了来自银行与B2C第三方支付企业的竞争。

截止2012年初,快钱有超过110万商户,涉及航空、保险、网购、物流、服装、教育等近20个行业,2011年交易额突破4000亿。目前占据第三方支付市场7.6%市场份额。

钱方:自称中国版Square

在新创企业钱方看来,目前中国国内有6000万-7000万的大、小商户及微型商户,但却只有300万的商户有POS机——这就是钱方的机会。

钱方提出的解决方案是,只要一个智能手机或平板电脑,再加一个钱方刷卡器,就能随时随地进行收款,把手机变成移动POS机。它的优点是比无线POS机及网上支付成本更低,并且还可以提供增值服务。

“我们为微型商户、移动商户及个人用户提供收款解决方案。像小区里面的便利店、美容美发店、外卖店以及卖鲜果的网店都可以与我们合作。”

相对于一台移动POS机2000元到3000元的价格,钱方读卡器的成本价不超过200元。

钱方向商户收跟POS机一样的点数,后期,还期望为他们提供一些增值服务——但这都后话了。对于钱方来说,能否顺利铺开渠道,是第一步挑战。(如果如他们所说,他们已经把银行关系搞定了的话。)

目前,钱方还没有大规模铺开应用。

汇付天下2006年成立,一直专注在航空、基金等垂直行业,也因此积累了明显的领域支付优势。

汇付天下盈利模式:同样是收取手续费,汇付天下重点盯住航空电子订票市场,解决订票资金流转不畅的问题。提供T+1的票款垫资服务,借此插入2000亿元规模的航空电子订票市场,目前在这个市场占有50%的份额。

除了航空电子订票,2010年,汇付天下获准开展基金支付结算业务,由此进入了高达8000亿元规模基金支付市场。

汇付天下旗下的产品天天盈在2010年4月便覆盖了95%以上的银行卡和23家基金公司的400余只热门基金产品,通过手续费实现盈利。

目前,联通支付、支付宝等第三方支付企业也开始觊觎基金移动支付市场,正在申请牌照。对此,汇付天下的反击方式是反攻对手的大本营。7月3日,汇付天下宣布继京东商城、苏宁易购之后,与互联网巨头腾讯正式达成合作,站在反支付宝的阵营里,为商家提供手机支付服务。

易宝支付:数字娱乐支付、后台清算市场

目前,易宝支付在移动支付领域的策略主要是抢占终端用户。今年欧洲杯期间,易宝支付就联合招商银行和58团购网站共同推出优惠活动,吸引移动终端用户。

易宝支付目前占据第三方交易市场份额3.83%。这家成立于2003年的公司目前在客户端游戏、网页游戏、视频、SNS、门户、博客、微博、小说等数字娱乐类直接付费市场上,易宝支付的份额占到70%。而在后台清算市场,易宝支付占据了90%的市场。

在线娱乐付费业务上,易宝支付的竞争策略是:对擅长的行业做深度挖掘,提供多种解决方案。例如,易宝支付为联通按需定制的一套网上营业厅的电信支付解决方案,在收取资费之后,能帮助联通分公司逐个做资金流管理。

易宝支付深挖的领域还包括航空、游戏、网络购物、数字游戏、教育等,在这些领域市场占有率均排名前三。

2012年6月,拉卡拉推出拉卡拉手机刷卡器,依托线下支付市场优势,正式进军个人移动支付市场。

拉卡拉原有的定位优势,是便利支付及便利生活服务提供商。对消费者免费提供信用卡还款、手机充值、游戏点卡、公共事业缴费等服务。再在后台跟不同的合作者制定不同的分账模式。

跟上述几位竞争对手最大的不同,是拉卡拉拥有实实在在的支付终端。于是,进军移动支付,这个国内最大的线下第三方支付企业,面临的第一个对手就是自己的原有线下业务——拉卡拉在全国300个城市拥有6万台支付终端,到2012年6月占据线下支付市场80%以上份额。

但如果不继续依赖传统线下支付,拉卡拉则会直接被银联的无卡支付、支付宝的移动支付等竞争者甩下。所以拉卡拉还必须两条腿走路。

总结:

做完以上功课,虎嗅发现:

1、中国移动支付市场看似大,实则才刚狼烟四起,谈不上进入战国年代。现在在标准性、安全性等基础问题上,都存许多争议与模糊。

2、背靠的电商或用户平台实力越强,支付平台的市场影响力越大;

3、身后没有电商资源平台,则必须在特定垂直行业进行深耕、在某环节进行单点击破;

4、但你要是银行关系硬,以上三条可以全推翻!

#p#副标题#e#

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

近期热点

近期热点

最新资讯

最新资讯

举报

举报