1.得益于08年奥运会全民健身热潮,国内健身产业进入快速发展阶段

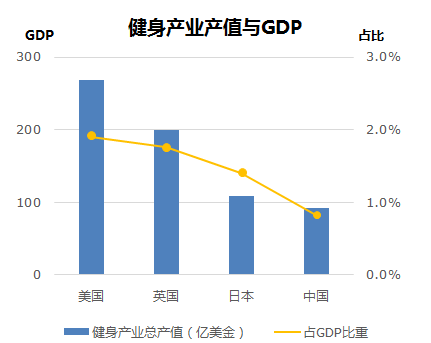

国内健身产业近几年快速发展,但整体规模仍落后于美国、英国和日本等发达国家,总体规模仍不到100亿美元。健身产业占GDP的比重小于1%,而美国与英国接近2%。

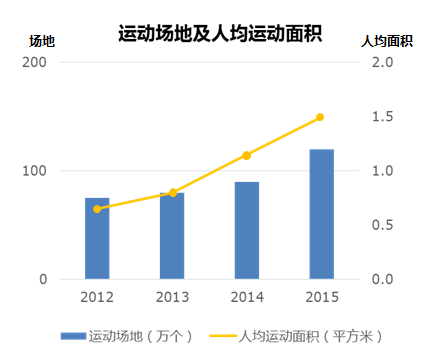

国内健身产业基础设施和配套服务尚不足以满足广泛的运动健身人群需求,根据国家发布的《体育事业发展“十二五”规划》要求2015年运动场地达到120万个,但尽管如此,国人人均健身面积仍仅为1.5平米。

2.国内健身产业市场较为分散,出现大量个人工作室

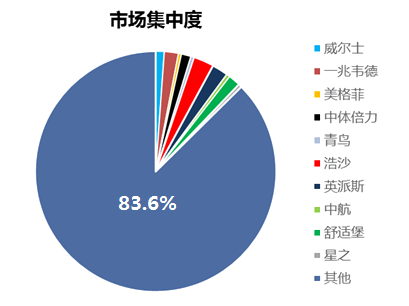

目前国内健身房市场品牌分散,中国前十大品牌健身房总体数量740家,仅占市场整体的16.4%,剩下的健身俱乐部又以非连锁为主(占66.8%)。对于相对分散的市场来说,没有了剧透的绝对垄断,互联网的进入所带来的产业变革相对更加容易。

据较为可靠的数据分析,2010年中端健身品牌占54%,到2013年下降为36%,出现萎缩,低端品牌和高端品牌逐渐增多,同时个人工作室大量涌现,根据业内人士介绍,目前全国个人工作室在1万-2万家左右,个人工作室以为客户提供健身场地和群体课程为主。

3.国内健身产业参与方痛点明显,影响整体产业发展,亟待解决

健身者:健身服务选择不透明和体验差

(1) 健身服务选择:信息不对称导致用户选择成本较高。目前国内除大型连锁品牌健身房之外,大部分健身房缺少必要的公开信息,健身消费者无法有效了解到健身房的环境、服务质量、教练质量、课程等关键信息,想要了解这些信息就必须到店询问,得到的信息往往是相对主观的,市场上缺少来自于已消费用户的评价与反馈。现有的如大众点评中的健身评价,也多针对健身房的整体情况,而缺少对“教练”和“服务内容”的评价,二者确恰恰是健身者最为关心的。

(2) 健身服务体验:目前健身房多以“先入会后买私教”的形式提供健身服务,因此对于用户来说,想要进行健身就必须要先花一笔钱办会员卡,而在购买后能够得到的服务就是自由使用器械和团操课单车课,在缺乏专门指导和监督的情况下,用户健身惰性会逐渐增大,慢慢远离健身房。而另外一些入会之后还买了私教课的会员,从他们口中也往往听说在私教课的过程中出现教练不专心或不负责任的情况,导致整体健身体验不是很好。

教练:个人品牌拓展与收入分成体系。

(1) 个人品牌:教练个人品牌的推广受健身房辐射范围的限制,个人品牌的触达范围取决于健身房能够吸引的会员数,而真正想要通过口碑营销获得学员的过程是很漫长的。因此,对于教练来说,希望能够有办法在健身房的基础上进行个人品牌的有力推广。

(2) 收入分成:据了解,目前国内健身房在销售提成和课时费提成方面,健身房分75%-80%,教练在基本工资之外,只能获得学员学费的20%-25%左右,而通常对于一般教练来讲,由于个人品牌和沟通销售能力的欠缺,也无法获得最多的提成。

4.目前发展状态

互联网健身行业经历了前两年o2o和“24小时自助健身”模式后,“碎片化付费”模式正成为行业热潮。

精品健身工作室和自助健身房,是“碎片化付费”模式的两大代表。精品健身工作室主打“按次预约”,自助健身房主推“低价月卡”,精明的健身用户被“碎片化付费”模式不断教育,传统健身房的“年卡预售”模式正遭遇危机——“健身的人越来越多了,但也越来越聪明了”。

“碎片化付费”的互联网健身房,击中了传统健身房“绑定消费”的软肋。

新型健身房主打“高频低消”,传统健身房确保“低频高消”,二者商业模式迥异。新付费模式变革背后“暗潮涌动”,传统健身房“年卡模式”将宿命般解体,而这将推动中国健身行业“大变革”:大规模的精品连锁健身房,将是未来趋势。

新健身模式的代表是超级猩猩和乐刻,前者是精品工作室的代表,按次约课;乐刻是目前规模最大的自助健身房,99元包月。甚至更多按次付费的单体工作室在各地开设,和乐刻自助模式类似的光猪圈、Liking健身正在全国加速推广。双面夹击的传统健身房,一方面获客和人力成本加重,而另一方面,“年卡预售”带来的“现金流模式”遇到前所未有的挑战。

对用户而言,按次付费的健身房决策成本低,月卡制的24小时自助健身房免受干扰。对于健身房来说,这种“四两拨千斤”的打法,迎合了冲动消费的健身新用户,利用互联网健身房高频获客的优势,冲击着带有“原罪”的“年卡制”健身俱乐部。

按次或按月付费,要求极强的获客能力,并对健身房的留存率提出了更高要求。互联网健身房主要面对增量用户,在健身房供给明显不足的情况下,大量规模化获客。碎片化付费模式,很大程度上解决了健身房“降本增效”的问题。

问题是,相比全球健身房沿用的“年卡预售制”,新模式是短期激进打法,还是沿袭“现金流模式”的新做法?当健身房供给过剩的时候,碎片化付费是否将面临解体?遍地开花的互联网健身房,是不是资本助推后的“虚假繁荣”,我们下面一一讨论。

被“碎片化付费”冲击的传统健身房

“年卡预售”是传统健身房商业模式的核心,用“绑定”和“超售”解决获客和坪效的问题。

传统健身房通过一次获客,绑定用户长达一年的消费选择,是年化获客成本低的极致体现。受规模限制的健身房,面对实际到店率低的健身用户,售卖超出单店承载能力的年卡,并通过教练推销的“私教”等付费产品,不断开发用户价值。其中的典型代表,是充满“销售型教练”的大型健身俱乐部。

根据健身SaaS服务商青橙科技的数据,传统健身房的用户周期为132天,这意味着传统健身房可以售卖3倍于场地容量的年卡,同时表示在同等产品情况下,健身房至少需要年均三次获客,以获得用户的健身消费。

传统健身房的获客,主要通过会籍顾问的“地推”来完成,而付费产品的售卖,则主要通过“销售型教练”。这两个步骤依赖重人力成本,放弃年卡制的健身房,意味着数倍加重获客的人力成本,并终结了健身房“超卖”模式,健身房坪效大幅降低。对于追求“降本增效”的传统健身房而言,这一做法几乎是致命的。

互联网健身房“碎片化付费”的核心优势,是满足了用户对健身消费“低决策成本”的需求痛点。在消费升级的大趋势下,大量的“小白健身用户”出现,互联网健身用“低决策成本”的模式,快速收割增量市场。而互联网健身新产品——团操课和一对多私教,降低了器械成本,提高健身房单位面积坪效。

一方面是成本加重的传统健身房,一边是低成本收割“小白用户”的互联网健身房。内忧外患的传统健身俱乐部,正饱受冲击。

“碎片化付费”是几大模式的折中

把健身房付费模式分为三种,次卡、期限卡和储值卡,这分别对应着传统健身房体验消费、自由器械训练和私教等付费产品部分。在传统健身房商业模式里,次卡体验式获客,期限卡绑定获客,固定期限内开发用户价值;而储值卡,则追求快速消费户价值,主要产品是私教课程和付费周边产品。

“碎片化付费”是三者的折中模式。

以超级猩猩为例,作为精品健身房的代表,超级猩猩主打“少器械”的团操课,用户按次付费消费健身产品。采用按次消费的之后,单店的目标即是做用户留存。具体来说,作为新健身用户,单次团操课同时完成了体验式消费和“自由训练”部分,而对于产品忠诚度高的客户,则通过储值功能的“猩卡”会员来完成获客,再后续开发用户价值。其中面对海量用户,按次付费是一个切入点,但购买猩卡会员,是超级猩猩未来追求的主流付费模式。

再看乐刻为代表的“99元包月”模式,这种包月模式虽为期限卡,但由于收费低,用户决策成本低和超级猩猩的次卡相当,在用户的冲动性消费范畴。

乐刻一方面降低单店成本,通过面租金或者降低租金,以及无人值守的方式,降低人力地租成本;另一方面通过一个月期限内,做产品体验提高用户留存,同时通过付费私教开发用户价值。

碎片化付费背后,依然需要储值卡和期限卡模式,以追求留存率,核心是降低获客成本。碎片化付费的本质,并非主打按次付费,核心诉求仍然是降低获客成本。

“碎片化付费”趋势下,“留存”和“获客”是单体健身房追求的两大主要目标。

“碎片化付费的主体是增量市场,即小白健身用户。在健身人口红利之下,快速获取新用户是互联网健身的主打方向。

从乐刻和超级猩猩的规模化扩张来看,二者主要拓展的都是健身增量市场。超级猩猩的产品是传统健身房做的不太好的团操部分,乐刻针对的是行业的小白用户。按照超级猩猩日均8节的排课量,和乐刻单店月均500的客流量,总体的小白用户仍然广大。

互联网健身房选址和设备水平相对较低,成本低同时用户留存也低。在和传统健身俱乐部的竞争中,一方面通过差异化产品做留存,另一方面通过互联网方式,以低价的低决策成本的优势,快速获取海量新用户是面对竞争的主要做法。在海量增量市场中,得小白健身用户得天下。

根据青橙科技的数据,2016年中国实际健身场馆量达到5万家,其中私教工作室的平均会员数在324人左右,而健身俱乐部的规模大致为1459人,这一数据比2015年相对降低。也就是说,更多小白用户被新开的健身房消化,新用户的增长同时支撑着新健身房的开设。

坪效至上:健身未来在大型连锁精品健身房

健身房业在总体服务零售行业中坪效最低,追求“坪效”是健身行业的核心目标,而付费团操和一对多的“团体私教”是健身产品中效率最高的两大产品之一。互联网健身,把这两大产品放大,做成单店的主要商业模式,这将衍生出未来大型连锁精品健身房。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

举报

举报  最新资讯

最新资讯