7 月 23 日,聚焦移动 app 数据及移动用户行为数据分析的研究机构 QuestMobile,发布了《QuestMobile 中国移动互联网 2019 半年大报告》。这份报告的焦点是移动互联网人口红利已至,增量市场的边界逐渐明晰。

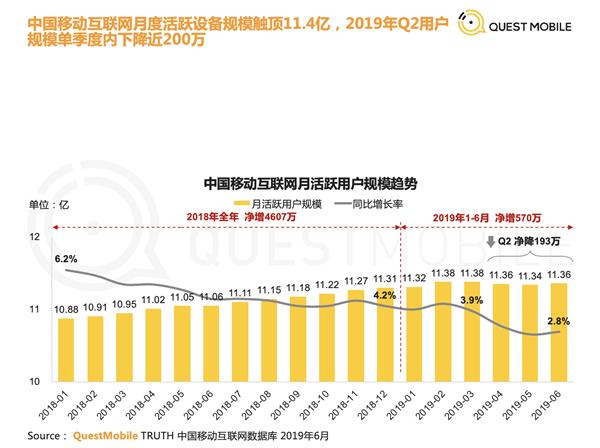

报告显示,从 2018 年 1 月到 2019 年 6 月,中国移动互联网用户月活跃用户(MAU)规模的同比增长率从 6.2% 逐步跌到 2.8%,从今年 2 月开始,MAU 规模不再继续增长,甚至在 2019 年 Q2 净降 193 万。也就是说,中国移动互联网月度活跃设备规模触顶 11.4 亿。同时,用户平均每天花在移动互联网的时间近 6 小时,但时长增速也有所放缓。

由此,市场上的玩家更多的是在存量市场里展开竞争。报告还揭示了,区别于「公域流量」的「私域流量」,小程序,和短视频这种内容表现形式,都在粘合用户方面表现出了越来越大的潜力。即便中国移动互联网用户人口和使用时长红利的天花板正在迫近,但下沉市场依然有新的机会。而在报告中,还出现了 5G 这一个新的关键词。数百亿个终端设备联网,数万亿智能设备市场,5G 正在激活一种新的想象。

争夺用户时间

据 QuestMobile 数据,BAT 三家渗透率均超 80%。在移动流量红利基本消失的情况下,头条凭借短视频产品逆势突围,月活用户规模同比增长超 25%。从用户时长占比上看,BATT 占据全网 70% 的时长。其中,腾讯系、百度系下降,阿里系、字节跳动系上涨,字节跳动系从 10.3% 增至 11.7%。时长增长减缓的情况下,月人均使用 app 类型数量的增长意味着细分赛道之间的跨赛道用户注意力抢夺:当前平均月人均使用应用高达 18 类,同比增长 11.8%。

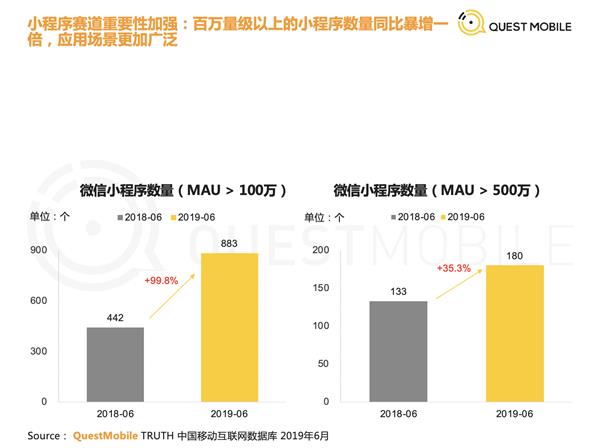

具体来看,娱乐化内容消费依然是时长增量主要来源,尤其短视频行业,贡献了 60% 以上的整体时长增量。而小程序在时长增长上也表现了极大的潜力。微信小程序里,MAU 超过 500 万的小程序数量由 2018 年 6 月的 133 个,增至 2019 年 6 月的 180 个,MAU 超过 100 万的,则已经达到 883 个。

平台采用「公域流量」和「私域流量」结合的方式,继续探索变现模式。前者是平台给予的曝光区域,而后者则是个人在一定前提下可控的区域,比如淘宝的「微淘」。QuestMobile 解读,基于内容兴趣或信任关系沉淀下来的私域流量,相比公域流量用户触达更精准更便捷,转化率、客单价和复购率更高。另外,各大典型平台的生态化会员权益也在不断完善,更多玩家开始争夺付费会员,也在试探低会费、高权益的「联动会员」模式,比如 618 期间的腾讯视频联动京东 PLUS 会员。

同时,BAT 也在角逐小程序。微信小程序基于社交流量,对生活及娱乐场景实现赋能;支付宝小程序依靠阿里强大商业能力,对集团旗下消费业务进行跨场景用户拓展;百度智能小程序更加开放,基于开源联盟服务广泛的垂类互联网玩家。小程序已经成为移动购物平台获取增量用户的重要来源,手机淘宝去重用户规模达到以 6.8 亿,拼多多成为第二大电商平台,用户规模接近 4 亿。

而短视频同样在商业变现的探索上非常亮眼。据报告,抖音、快手竞争加剧,重合用户规模一年中翻番到 1.6 亿,今年以来两家均加速商业化变现的脚步,抖音更擅长发挥中心化媒体价值,而快手更偏重去中心化的主播和粉丝价值。目前,短视频行业商业化进程提速,广告、直播打赏和带货成为最主要的商业模式。

正在酝酿的机会

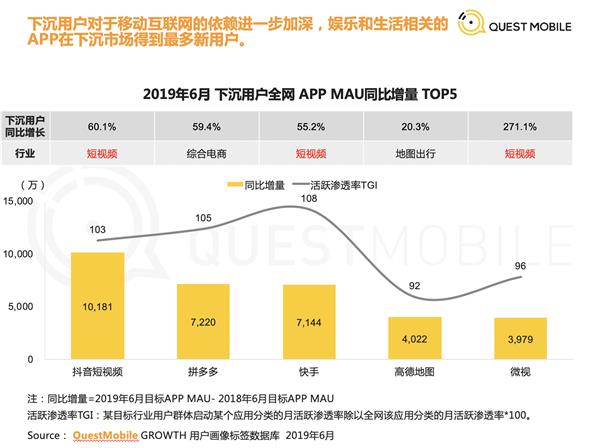

QuestMobile 的报告指出,下沉市场成为 2019 年最重要的战场,泛娱乐行业在下沉市场中优先获得红利,其中以短视频最为突出,同比增量过亿。娱乐和生活相关的 app 在下沉市场得到最多新用户。就免费阅读在下沉市场的表现为例,数字阅读行业迎来新的红利期,在免费阅读的模式加持下,向下沉市场进击,行业用户规模同比大增 1 亿至 4.84 亿。至 2019 年 6 月,主打免费模式的 app 数量继续扩大,占比已超 60%。

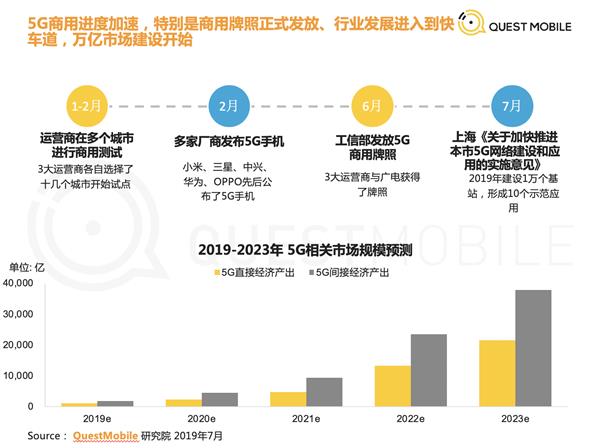

和以往的报告相比,QuestMobile 这次强调了一个新的关键词——5G。2019 年 6 月 6 日,工信部正式发布了 5G 商用牌照,中国正式进入 5G 商用元年。报告指出,随着 5G 基础建设进程加快,万亿市场即将爆发。据预测,5G 所带来的直接 / 间接经济产出将在未来几年逐步突破万亿水平。5G 将促进物联网应用爆发,预计智能家居、智能汽车等行业将最先受益,数万亿的智能设备市场将被激活。

这份半年度报告所描述的趋势是,移动互联网用户人口和使用时长红利的天花板正在迫近,但并不只有「寒意」,平台也正在积极探索新的可持续变现模式,同时争夺存量市场内的用户和他们的注意力,不断下探下沉市场。以及,中国移动互联网也将迎来 5G 这一极具想象空间的新事物。

举报

举报