随着支付业务趋于稳定,微信支付已经悄悄构建了金融领域布局版图,而最近,正在内部孵化的信用支付产品“分付”(暂定名)遭到曝光,也让微信支付的野心进一步展露。

此前,微信支付已经拥有了支付、理财等一系列金融服务,今年1月还推出了与芝麻信用类似的微信支付分,不过目前支付上仅支持余额支付和银行卡支付,在信用卡还款需要收费的情况下,微信支付需要一款更加可控的信用支付产品。

不同于花呗白条,背靠阿里京东两大巨头,拥有购物的流量导入,微信支付入局有何优势?各家早已有类似产品,“分付”又能分得多大蛋糕?

微信支付的野心

微信支付诞生于2013年,彼时财付通已经运营8年时间,仍无太大突破,第三方支付市场被支付宝独霸,无人能想象如今的双雄争霸格局。

突围之战打响于2014年春节。当年腾讯推出了“新年红包”,用户只要关注账号就可以向好友发送或领取红包。这个员工用业余时间做出来的“小项目”,瞬间社交网络中蔓延开来。春节期间,达到了458万用户参与,收发红包数量达1600万。

这场突袭被马云比作“偷袭珍珠港”,一时间网络中各种消息纷至,甚至有分析直称微信支付将超越支付宝,不过在当时,对于拥有3亿实名用户的支付宝来说,微信支付还只是襁褓中的孩子,但引得马云发文回应,的确也说明了阿里的重视。

不过让市场格局进一步改变的还是2015年春晚与微信的合作,伴随着春晚主持人的口播提示,全国网民摇一摇互动总量达110亿次,峰值达8.1亿次/分钟,瞬间让微信支付用户量达到亿级。

运营方面的成功,让微信支付逐渐走入人们的生活之中,正如腾讯集团总裁刘炽平曾经说的那样,腾讯做金融最大的优势还是社交,这成为了用户接触场景里最重要的元素。

他当时表示,做互联网金融不是要建立一个大而全的金融服务,更多的是在有选择的领域里选择符合腾讯自身的定位和核心能力,并把它推向极致。

随着支付业务发展迅猛,微信支付开始逐步构建起理财、保险、信用等金融领域体系,甚至已经成为腾讯财报的亮点之一。

2019年第二季度,腾讯金融科技及企业服务收入为人民币229亿元,同比增长37%。截至第二季末,腾讯的财富管理平台理财通的总客户资产超过人民币8000亿元。

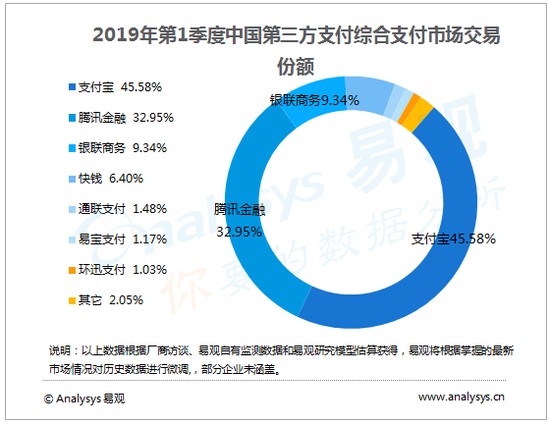

与此同时,微信支付的市场份额也直追支付宝。艾瑞咨询报告显示,2019年第一季度,支付宝占据中国第三方支付市场53.8%的市场份额,财付通占比则达到39.9%。易观的数据也大致相同,第一季度,支付宝、腾讯金融和银联商务分别以45.58%、32.95%和9.34%的市场份额位居前三位。双方的市场份额差距维持在13%左右。

微信支付显然不会满足于这一状况,而推出信用支付产品,或许是进一步覆盖市场的其中一步。

“分付”将至?

腾讯为何要做信用支付?这对于日均总交易量超过10亿次的微信支付,是一个全新的战场。

“支付笔数和覆盖面已经不是团队追求的最终目标”。今年8月,腾讯微信事业群副总裁耿志军表示,移动支付几乎已经覆盖用户生活的各个角落,“团队不要整天想着改变世界,也不需要考虑KPI,更不一定要打败谁。”

在这个时候,微信支付团队提出了一个词:温暖,应该“做出有温度的产品”。于是开始在信用方面发力,在年初正式上线,3个月内,就已为用户节省押金超过百亿。

除了赋能合作企业,对于用户的支付方式,微信支付也试图通过信用去扩充消费力,更加丰富支付渠道。

实际上,这并不是腾讯金融团队第一次尝试分期支付类产品。早在2014年,微信方面就试图与中信银行合作推出虚拟信用卡,但额度最低只有50元。几乎同一时间,支付宝也宣布入局。

两大巨头抢滩登陆也引发了监管关注,央行下发紧急文件叫停支付宝、腾讯的虚拟信用卡产品,要求全面评估合规性和安全性。

监管中断了微信的计划,后来腾讯虚拟信用卡的原班人马投进去做微粒贷,与微众银行合作,转向更为直接的互联网小额贷款。

当时就有分析师表示,在推出虚拟信用卡之前,中国的互联网金融只是站在市场的负债端参与定价,并没有真正进入资产端,“电子信用卡的推出是互联网金融迈出信用管理的第一步。”

时隔5年,微信再度尝试分期支付,这一次官方则选择了低调处理。对于“分付”的相关消息,微信方面既没有给出肯定答案,也没有进行否认。

但据自媒体爆料称,“分付”预计在今年四季度上线,由微信支付团队运营,目前处在与部分银行、持牌消费金融公司洽谈合作的阶段。

不过令人担心的是,缺少电商基因的腾讯,究竟能靠社交场景拿下怎样的市场份额。

互联网巨头大战信用支付

巨头中最先推出信用分期产品的是京东,早在2014年2月,白条就已在京东商城上线。对于以3C产品起家的京东,为用户在购物时提供“先消费,后付款”的服务,提升了用户的消费能力。截至2018年末,白条应收账款余额为344.49亿元,但增速已放缓。

蚂蚁金服则一年之后上线花呗,凭借着淘宝天猫的购物导流,以及支付宝用户的增长,花呗的贷款余额在2017年上半年就已达到992亿元,远远超过对手。

除了两家电商公司,各互联网巨头也纷纷发力支付领域。2015年9月,小米贷款上线。同年11月,苏宁消费金融推出了“随借随还”业务,近些日子,美团还上线了一款新型信用付产品“买单”,纷纷试图分得一杯羹。

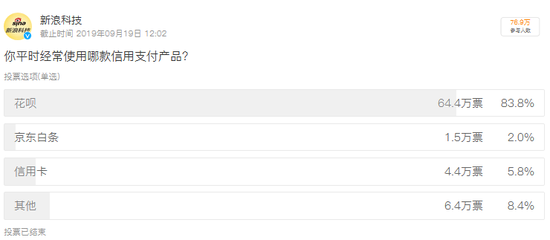

新浪科技在微博发起的调查显示,在超过76万的参与投票用户中,83.8%的人最常使用的信用支付产品是花呗,信用卡占到了5.8%,而京东白条仅有2%。这也在一定程度上说明了花呗在该市场的霸主地位。

腾讯支付此时入局信用支付市场有何优势?中国互联网协会新媒体创业导师梁湘认为,“如果顺利推出,必将是杀手级的产品应用。毕竟微信在小朋友和老年人群中的普及率是比支付宝高得多的。”

作为信用卡和花呗的用户,孙女士表示更加看重安全性,“如果购买金额较大的产品还是会选择信用卡,小件商品或者淘宝购物则会考虑花呗。”对于“分付”上线的消息,孙女士则表示想象不到太多的使用场景,“线下支付通常金额较小,分期支付并不是首选”。

网友们也在微博中表达了一些担忧。有网友表示,“出个事都找不到客服,不敢用,也不会用”,另外也有商家担心受到影响,称“要是扣手续费就太吓人了”。

作为还在孵化之中的新产品,微信方面目前没有公布有关“分付”的任何消息,通过消息的热度来看,网友们对于产品抱有很大期待,但如过无法解决用户提出的问题,这项新业务就难言成功。

中国金融学会副秘书长杨再平表示,我国消费金融市场空间巨大,预计未来几年年复合增长率会在15%以上,到2020年市场规模有望达50万亿元。

面对如此巨大的市场,腾讯自然也不想错过,不过对于还在襁褓之中的分付,该如何与花呗抗衡,分得更大的蛋糕,显然还有很长一段路要走。

举报

举报