(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

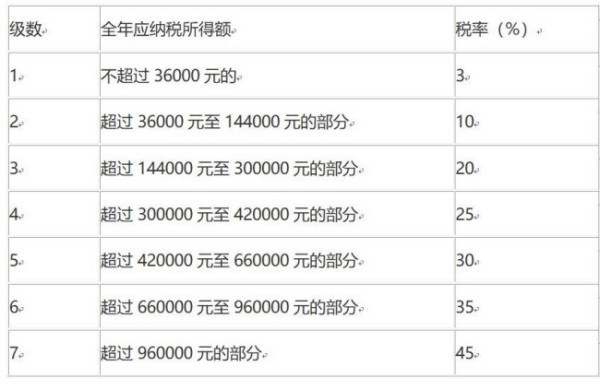

居民个人取得上述第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税。税率表如下:

综合所得税率表

扩展资料:

应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-项附加扣除)*适用税率-速算扣除数;月收入10000元,起征点5000元;其他扣除0元;项附加扣除0元;适用税率10%;速算扣除数210元。

税额=(10000-0-5000-0-0)×10%-210=290元。也就是说,税后工资是9710元。

根据预扣预缴法,个税的计算公式:累计预扣预缴应纳税所得额=本年度累计应发税前工资—累计个税起征点—累计五险一金个人部分—累计项附加扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计已预扣预缴税额

举报

举报