暴风科技以上市后连续36个涨停震惊两市后,微信中流传起“三年前月薪8000,今朝坐拥4000万”的贴子,那是暴风的招聘广告。

这家近三年支付版权费用才1个多亿(优土2014年版权支出18亿)的视频网站,是如何培育出一批千万、亿万富豪的呢?

折腾。

无折腾不人生

2005年8月创办酷热科技,2006年就着手搭建VIE架构,好不容易搭好又折腾着要拆;

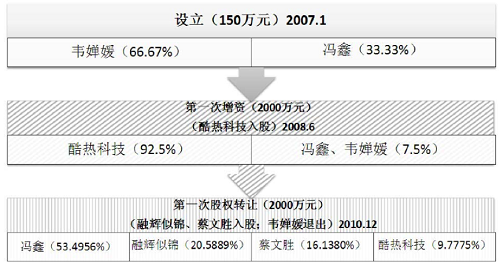

2007年1月设立“暴风股份”的前身——“暴风有限”;

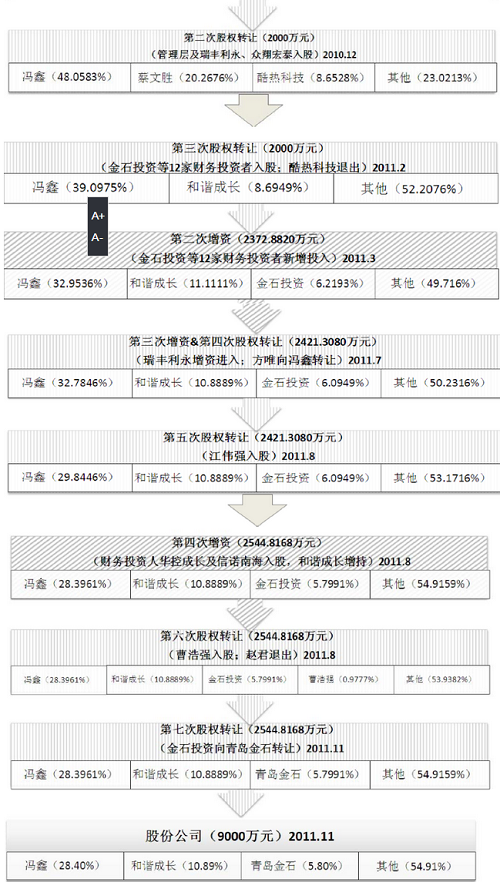

其后的4年间经历四轮增资、七轮股权转让,到2011年11月完成股份制改造,在A股的上市主体才算定了下来。久病成医,冯鑫早已是这方面的专家。

2007年1月成立的暴风,注册资本仅为150万元。2008年6月增资至2000万元。2010年12月酷热科技将大部分股权转让给冯鑫等人。

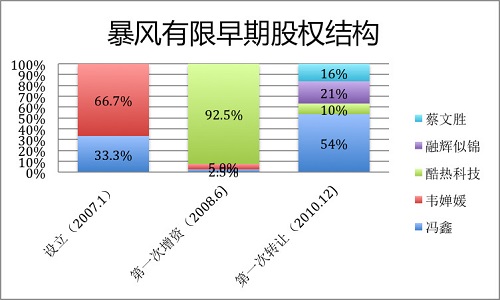

早期的股权结构如下:

注:酷热科技主要股东:冯鑫51%、黄丹华20%、任锋18%、韦婵媛11%;

2010年12月第二次股权转让,唐献等7位员工首次出现在股东名单中。到2011年11月,在不足一年的时间里,暴风折腾了9次,其中2011年8月折腾了3次!

原始股东如今身价几何?

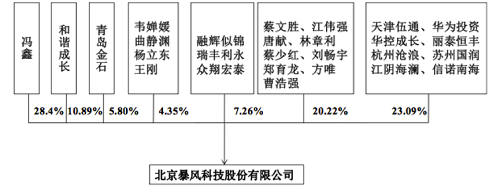

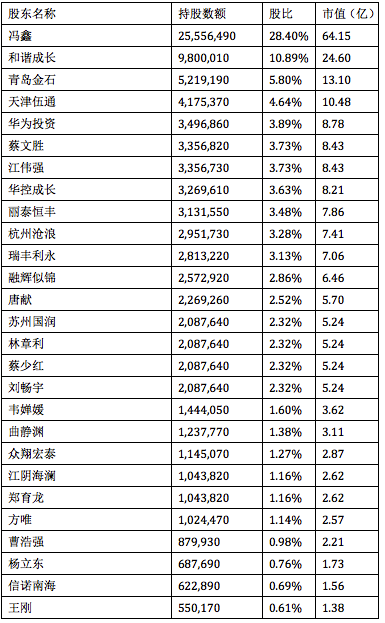

截至2015年1月31日,暴风科技股权结构见下图。其中,冯鑫、韦婵媛、曲静渊、王刚为公司董事及高管;融辉似锦及往后的瑞丰利永、众翔宏泰都是员工持股的合伙企业,冯鑫是三家公司唯一的执行事务合伙人;蔡文胜等人为公司外部自然人股东。华为投资、天津伍通等均为机构投资者。

按251元的5日均价,暴风科技27位股东持有股票市值见下表。

冯鑫以64亿元高居榜首。此外,冯鑫还控制着融辉似锦、瑞丰利永、众翔宏泰,这三家合伙制公司持有上市公司股票市值约16.4亿。

外部自然人投资者中,获益最大的蔡文胜斩获了8.4亿。

有意思的是,连续涨停还没有结束,暴风科技就于4月24日、5月5日发布了董秘王刚、董事曲静渊的辞职公告。目前曲、王的身价分别为3.1亿和1.38亿。

“怪味”股权激励

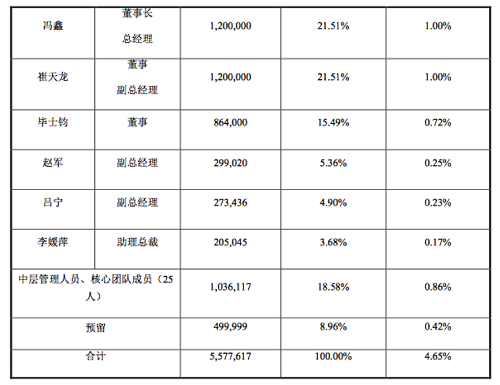

4月24日,暴风科技迎来上市后的第23个一字涨停,此时的股价是83.69元,后面还有12个涨停,最高价将达到327.01元;这一天,暴风科技公布的2015年一季报显示营收9241万元同比增长24%,净亏损321万元(去年同期净利润686.8万元);也是在这一天,暴风科技抛出以冯鑫等31位高管为受益对象的股权激励计划。其中冯鑫、崔天龙每人获得120万股,占股权激励计划总数的21.51%,相当于暴风科技总股本的1%。

具体办法是:按每股21.27元向冯鑫等激励对象定向发行557.76万股;12个月后可以解锁30%;24个月后再解35%;最后35%在36个月后解锁。

21.27元这价格是怎么来的?是前20个交易日股票交易均价42.53元的50%。

股权激励的本意是激励公司高管做出业绩,从股价上升中获利。授予价格取前20个交易日均价并无不妥。但对于刚刚上市,连续涨停还没有结束的新股,以发行当日起20个交易日的均价来定价就有些变味,而其还再打了个五折!

当暴风科技结束涨停,初步企稳后股价已是241元,高管以21.27元认购,这还有什么激励作用呢?

A股上市公司的股权激励计划一般还会要求未来达到一定的业绩指标,看似门槛很高,对投资者的保护似乎比纳斯达克还好。但暴风科技管理团队要达到的业绩指标的是这样的:

呵呵,您的静态市盈率可是740倍,净利润增幅15%就算达标,随后21块钱一股拿的限制性股票就解锁了。

这个门槛有多“高”不言自明。

好在,作为公司实际控制人,冯鑫承诺自股权激励授予日起三十六个月内不转让。

中金报告揭暴风VIE老底

暴风科技最引人瞩目之处在于其作为拆VIE结构回到A股上市的首个成功案例。

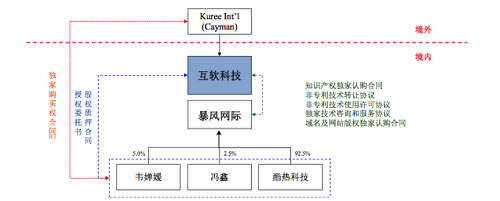

2005年8月,冯鑫团队注册成立了酷热科技。2006年5月开始,在投资人指导下搭建了VIE架构:

1)在开曼群岛设立Kuree;

2)由Kuree在中国大陆设立外商独资公司互软科技;

3)将暴风影音的软件、技术秘密及商标、域名注入冯鑫团队控制的暴风网际;

4)通过互软科技与暴风网际签定的一系列排它性合同,Kuree实现对暴风科技的实际控制。

但2008年起,优酷、土豆、搜狐、腾讯等视频网站陆续崛起并挑起版权大战,暴风影音已无法进入第一阵营。美国资本场看中的是行业地位,掉出前三名基本没戏。不管是被逼无奈还是高屋建瓴,到A股碰运气已成为暴风科技唯一的选择(有关暴风科技如何拆掉VIE架构,详见虎嗅4月9日文)。

因为是首例拆VIE架构在A股IPO的案例,暴风科技特请有“通天彻地之能”的中金公司担任保荐人。不过,从中金的工作报告来看,暴风科技的VIE拆架构其实从未真正搭建起来。

中金报告是这样揭暴风科技VIE架构老底儿的:

1)关于《独家技术咨询和服务协议》

经核查:互软科技从未向暴风网际提供任何技术咨询服务,暴风网际也从未向互软科技支付过任何咨询服务费。

2)关于《股权质押合同》

经核查:暴风网际股东并未就此质押合同在工商行政管理部门办理股权质押登记;互软科技亦从未行使该项质权或向暴风网际或其股东就技术咨询和服务费用求偿。股权质押合同实际并未执行。

3)关于《独家购买权合同》

经核查:暴风网际股东从未将其持有的暴风网际股权转让给Kuree,购买权利实际并未执行。

4)关于《域名及网站版权独家认购合同》及《知识产权独家认购合同》

经核查:互软科技未按照合同约定从暴风网际购买域名、网站版权、商标、软件著作权或者专利,亦未向暴风网际支付上述知识产权转让费。

5)关于授权委托书

经核查:暴风网际股东会的召开和决策仍由暴风网际股东参与和直接作出,互软科技从未代理暴风网际股东Kuree行使其在暴风网际的股东权利。

6)关于《非专利技术转让协议》及《非专利技术使用许可协议》

经核查:暴风有限按协议将相关非专利技术转让至互软科技,但并未收取相应转让对价。互软科技亦后续许可暴风有限使用该等非专利技术,也未收取相应许可对价。

也就是说,暴风科技的VIE架构基上是有名无实的。是因为暴风调头早,还是很多中概股架构都有类似问题?如果是前者,暴风“拆VIE”的参考价值大幅减弱;如果是后者,美国投资人对中概公司的信任危机可能会再度爆发。

举报

举报