王健林是中国首富,万达也是大家耳熟能详的巨无霸企业,那么万达欠银行多少钱呢?有媒体报道王健林欠银行4000到5000亿贷款,这是真的吗?请看小编为大家的分析。

【推荐】:急用钱、可闪电放款、无抵押贷款软件下载

2015年的万达欠银行贷款

胡润研究院发布《胡润百富榜》,61岁的王健林及其家族以2200亿财富超过马云,第二次成为中国内地首富,财富比去年增长52%。但其实,王健林并不是真正意义上的首富,因为他欠了一屁股债,为此不得不“断臂修生”!

小编可以在这里告诉各位,中国那些能站到台面上的富豪们,都是通过负债堆积起来的,没有一个不是“负债累累”,王健林只不过最典型而已。

王健林掌控万达集团旗下有很多上市公司,A股有万达院线,美股有AMC,港股还有万达酒店发展和万达地产。虽然王健林已经宣誓,要让万达集团成为一个大文化企业,但目前直接拥有万达广场的万达地产仍是其收入、盈利的“顶梁柱”,但地产行业迅速恶化,在各种刺激政策下,都没有回暖迹象,万达地产这个“顶梁柱”也已经生蛀,所以不得不“刮骨疗伤”,但这样就能行吗?

我们通过万达地产就可以“管窥蠡测”王健林的的确确是一个首“负”,王思聪天天在社交平台张牙舞爪,如果不是地产业通过贷款将自己与银行绑在了一起,银行早就不会给地产业输血了,那时你王思聪连喝西北风的本事儿都未必有。

目前,万达地产的负债总额约为4205亿元,其中流动负债就高达2597亿元,这些负债不会在同一时间偿还,所以王健林可以通过“拆东墙补西墙”的方式度日,这也是国内地产业当下的现状,因为银行已经被王健林们绑架了,不续借,以前的贷款全都会打水漂,所以银行只能继续放贷。

现在,你明白为啥有些城市房价不能大跌了吧,王健林们从银行拿到的贷款很多都是以自己盖得房子做的抵押,比如截止2015年上半年末,万达地产共计2780亿元的存货、投资性房地产以及固定资产等都已经被抵押给银行等金融机构了;一旦房价大幅下跌,抵押物就会缩水,地产商就必须追加抵押物,可哪有那么多房子可供追加抵押啊!

一旦没有足够的抵押物追加,整个金融系统就会受到影响,一旦金融系统出了问题,经济问题就会演化成社会问题,所以地产商、银行家乃至地方政府不想、不敢、也不能降价,到这儿,你应该晓得,为什么房子卖不出,地产商们还死撑着不大幅降价了吧,即使降价,也是变相的,比如折扣什么的,或是缓慢降价,温水煮青蛙嚒!

【超2708亿元资产已经被抵押】

中国最具标志性的购物中心就是万达广场,现在全国有112座,今年上半有9亿人次客流光顾万达广场,其中配套的万达院线可以用“闻名世界”来形容,也确实不为过,而万达广场就隶属于万达地产,在城市里谁没去过万达广场?没去过也起码见过或听过。

万达广场算是万达地产的投资物业,也可以说是自持物业,说白了,就是房子盖好了,万达地产不卖出去,而用来出租,每年靠吃租子过活儿,同时可以提高企业知名度,很多人都是因为万达广场才知道王健林的,这是典型的品牌效应;但实际上,万达地产的收入来源主要还是销售物业,通俗理解,就是房子盖好了,一次性卖给购房者,这是很多地产商创收、盈利的保证军。

还是用数据说话吧,否则万达地产再花钱找几个托儿来攻击啸侃君瞎说,那就没意思了。2015年上半年,万达地产收入约为308.94亿元,其中物业销售占比为68%,而投资物业租赁加之物业管理占比都不到21%。

地产商都是空手套白狼起家的,先花点钱注册一个地产公司,再通过关系从银行贷款,之后走招投标程序,从地方政府那里买一块地皮,之后就告诉购房者,赶紧买房吧,这儿的房子快要通地铁了,马上涨价,购房者要是想买,得提前交钱,可那时地产商盖的房子也就打了一个地基,这就叫做“期房”!地产商从购房者那里汇集一大笔钱,有时资金短缺,就再从银行那里贷款,最终把房子盖出来了。

所以说地产商最重要的资金来源是银行贷款和购房者提前交的购房款,但眼下地产业形势不好,地产商磨破了嘴也劝不动购房者,所以“期房”几乎都没有人买了,因为购房者担心,地产商资金链断裂,地产商盖的 房子会烂尾,到时自己含辛茹苦攒的钱真是“肉包子打狗一去不返了”!

现在,很多想投资的购房者都在观望,刚需购房者依旧买不起,还有降价预期,所以压根不买,特别是80后、90后,他们可不像70后对拥有一套自己的房子那么渴切,就是借遍了亲戚朋友也要买一套房子,现在的80后、90后崇尚享受生活,房子会占用太多资金,还不如租房,这样反倒让生活更Easy更Happy,何必受房奴的罪呢!

地产商最怕的就是老百姓不买房子,盖房子的资金等于出了一个大窟窿,那就更加依赖银行等金融机构了,银行等金融机构也没办法,之前靠地产商的利息活得有滋有润,但也贷出了很多钱,现在形势不好,要是提前收贷,那地产商肯定死翘翘,到时一分钱贷款可能都要不回来,所以只能硬着头皮续贷。然而,这就相应挤压了银行等金融机构给其他产业的放贷资金。

截止2015年上半年末,万达地产的资产总值约为5786亿元,很高是吧,但其中有4205亿元是负债,资产净值不过1581亿元。但更要命的是,万达地产很多资产已经被抵押出去了,都是为了从银行等金融机构贷款,这就叫做抵押借款。

啸侃君给各位梳理一下,目前,万达地产440.76亿元存货(就是盖好了打算卖还没有卖出去的房子),2130.82亿元投资性房地产(就是盖好了用来出租的房子),206.04亿元的固定资产、无形资产、在建工程,还有2.66亿元的银行存款,都已经被抵押了。金额合计2780.28亿元。

所以说,虽然万达地产资产净值仍高达1581亿元,但指不定其中有多少已经被抵押出去了,一旦还款失败,银行等金融机构就会没收。所以,万达地产里面的资产有很多都是“虚”的,相当于咱们老百姓所言的不是真金足银的,杂质比较多。

上面说了,万达地产有那么多资产已经被抵押给银行等金融机构,目地无非是为了从银行等金融机构借钱。真正牛逼的公司,从银行等金融机构借钱,都是不需要资产抵押的,都是用信用抵押,就像咱们老百姓使用信用卡一样。

这两天,国电电力发了15亿元的公司债券,人家就是依靠自己的信用作抵押,因为人家收入、盈利不仅稳定,而且经营现金流也很好,放贷的人放心,所以你不给资产作抵押,我也把钱借给你,因为你有这个信用。

但万达地产就不行了,虽然收入、盈利都不错,但现金流就很糟糕了,很多企业都是都是倒闭在现金流上,没钱了就玩不转了,比如开超市卖了很多货,但都是赊账,最后进货都没钱了,只能关门大吉。

上一部分我们说了,2015年上半年,万达地产的收入约为308.94亿元,但你知道吗?今年上半年,万达地产经营活动产生的现金净流量(流入-流出)约为-36.68亿元,负数意味着净流出,而去年上半年也是负数。

一家正常的企业,其经营活动产生的现金净流量一定是正数,就是处于净流入的状态,这也是维持企业资金运转的保证啊!所以说,万达地产自身的经营比较糟糕,没有现金净流入,就只能依靠现有的借款维持运营,一旦借款减少,企业资金就会迅速缩水,严重的会油尽灯枯,这样企业就危险了,当然万达地产还不至于倒闭!

但今年上半年,万达地产筹资活动产生的现金净流量也是负数,这意味着,偿还借款高于从银行借的钱,一种可能是万达地产集中偿还了借款,比如6月30日还钱,7月1日再续借,但2015年中期报告只是截止到6月末,所以感觉万达地产偿还了不少钱,其实不过是掩人耳目而已,过两天就借回来了,万达地产自己也承认,贷款都可以循环借贷。

当然,还有一种可能是银行等金融机构在慢慢地减少放给万达地产的借款,不可能一下子减少,那会压死万达地产,但有些银行可能意识到了万达地产的状况不如过去,所以在一步一步地减少借款。

为什么说万达地产价值不如从前了呢?啸侃君说一个重要指标,地产公司每年都会对投资物业(用来出租的房子)进行评估,比如以前房子旁边没有地铁,价值200万,但通了地铁之后,周边房子坐地升值到220万,这个20万差价就是投资物业公允价值损益,过去很多年,这个评估结果都会增值很多,因为行业形势好吗。

我们知道,万达广场数目一直在增加,现在有112座,这个是万达地产最重要的投资物业,这使得万达地产可以出租的面积从2012年730万平米增长到2014年1150万平方米。

但2012年、2013年和2014年,万达地产投资物业公允价值分别增值了218.98亿、154.43亿和134.55亿元,在逐年下滑。恶化在继续。2015年上半年,万达地产投资物业公允价值只增加了39.10亿元,如果按照这个基准,2015年全年也不过78.20亿元,相较于2014年134.55亿元,会“缩水”56.35亿元。

尽管万达广场不断增加,但估值增加水平却同比大幅减少,这就说明万达地产的投资物业前景不被看好,说白了,增值潜力没有以前那么大了!

同时,万达地产的投资物业(就是用来出租的房子)出租率从2012年99.2%下降至2015年上半年98.1%,这是其近三年来,出租率首次跌破90%。 除了投资物业,万达地产的整体业绩也确实不如以往了,2015年上半年,其毛利率为44.3%,相较于2012年51.2%,下滑了7个百分点。

然而,万达地产仍背负着高额负债,导语中就说了,万达地产的负债总额约为4205亿元,其中流动负债就高达2597亿元。这个金额实在太大,咱们不说,就说银行贷款吧,万达地产也是很多的。

截止2015年上半年末,万达地产的信托贷款、委托贷款、海外贷款、债券、开发贷和经营贷分别约为72.04亿、79.33亿、51.81亿、365.53亿、551.87亿和621.81亿元,合计1742.39亿元。

数一数,国内公司中全部资产能超过1000亿元的都屈指可数,人家万达地产的借款就超过1700亿元,牛逼吧!所以啸侃君说,王健林们绑架了银行等金融机构,没有说错吧!

当然,银行等金融机构把钱借给地产公司,是为了利息,天下没有免费的午餐。2015年上半年,万达地产的融资成本(差不多相当于老百姓所说的利息支出)为67.23亿元,同比增长5.21%。万达地产方面的解释是,随着公司规模的扩大,资金需求增加,导致贷款和利息支出增加。

但小编可以告诉你,今年上半年,万达地产归属于母公司股东净利润(就是咱们说的净利润)也不过51.94亿元,还没有融资成本多,你就知道万达地产负债有多高了。

负债累累、毛利率下滑,王健林只能开始甩卖一些盈利能力较差的资产,日前,万达地产发布公告称,将转让阜阳、滨州、烟台、营口和连云港五座万达广场,售价就比这五座万达广场的净资产高1625万元,换做过去怎么可能?

最主要的是,万达地产承认这么做的目的之一就是降低公司的负债水平,应对国内房地产市场的波动。看到了吧,地产已经“日薄西山”,万达地产也在逐步甩卖部分资产了,而且是低价。

《红楼梦》中荣国府、宁国府被抄家之后,很多主子、奴仆被当街售卖,有看热闹的说“过去人家荣宁二府都只买人,哪有卖人的啊!”,在万达集团不断买各种体育公司之时,作为重要其上市平台的万达地产则已经开始卖了,说明地产业确实不行了,不断臂则难以求生了。

2015年上半年末,万达商业的资产总额约为5786亿元,但其中4205亿元是负债,且共计2780亿元的存货、投资性房地产以及固定资产等都已经被抵押给银行等金融机构!如果市场一直上行万达商业自然高枕无忧,但一旦下行则其风险极大。万达商业此前多次闯关A股失败,一个很重要的原因就是负债率过高,资产减值风险大。

2017年万达欠银行贷款

万达的策略,同样受到国际评级机构惠誉的质疑。此前惠誉于9月2日,将万达商业的评级展望降至“负面”,同时重申“BBB”的债券评级,这对万达通过发债券筹集资金有比较坏的影响。惠誉还预期万达商业今年稍早时间积极圈地的策略,将令该公司未来两年的财务状况受压。

因此,国民公公虽然身家1700亿,是中国首富,但是欠债基本也是数一数二的。银行不给他借钱了,也丝毫不让人奇怪。我挺赞同马云说的那句话,超过10个亿的资产都不是你的,而是国家让你暂时保管而已。身家上亿,最后落得打官司都要借钱的,绝对不止王宝强一个。德隆系的掌门人唐万新,高峰时期曾一度掌控1200亿的企业帝国,可是德隆系崩塌的时候,他竟然连官司费都交不起。

6月22日,万达集团多只债券价格于上午“跳水”,同期,A股上市公司万达电影股票大跌逾9%,公司紧急停牌。

根据万达电影发布的公告显示,本次股价骤跌的原因是:网上有人恶意炒作建行等银行下发通知抛售万达债券一事。不过尽管万达电影做出了澄清,但是股价到现在也没恢复到原位,依旧在低位运行。

根据财报,万达电影,2017年一季度负债86.6亿元,公司总资产196.58亿元,资产负债率44.05%。与2016年末相差不大。

作为万达集团另一家旗舰公司,万达商业地产曾经在香港主板上市,2016年9月完成私有化退市。

从上市公司的财报中可以看出,尽管坐拥巨额资产,但万达商业的负债率一直都不低,明显高于港股主要的大型房地产公司。2012年万达商业资产负债率为51.6%,2016年6月末升至72.66%。

房地产企业的负债率都很高,但是万达商业依旧排在前列。下图是2016年中报中,港股房地产公司的负债情况:

不光负债率高,万达商业有息债务的绝对数值也颇为惊人。

尽管较2016年债务总额有所下降,万达商业2016年6月末其中计息银行及其他借款1241.43亿元。

退市之后,万达商业的实际数据难以知晓。尽管近一年万达一直在减少自己的负债,从这么大的负债规模来看,如今的负债依旧不低。

当经济高速增长时,通过高负债加速资产扩张速度,高负债的问题往往被掩盖。但经济下行,甚至遭遇金融危机时,负债率过高并不是一件好事情。

万达确实欠银行很多錢,但是银行却一点都不担心它还不起,为什么?应该银行相信万达,相信万达一定能还的起这个钱。

这就涉及了一个经济学名词——蚁象系数。

先记住这个公式:

最终到手利润率=表面利润率×J;其中:J蚁象系数,J=x/y;x某商品或项目,需要的全部成本;y该商品或项目,商家实际投入的成本

举个栗子:

王老板电视进货的5000元钱,他不全额支付,自己先付一半2500元给自己的供应商,剩下的2500元钱,先欠着,等卖完电视后,再用收到的货款来支付。我们来算一下他的利润率:全部成本x 还是等于5000元, 但是他实际投入成本y减少了,等于2500元,蚁象系数J=x/y=2,最终到手利润率=表面利润率×J=20%×2=40%。表面利润率虽然还是20%,但王老板最终赚到手的利润率却被蚁象系数J放大了两倍,等于40% 原学:假如你的朋友朱总更猛,5000元的全部成本,他首先拖欠供应商2500元,另外的2500元,他向别人借了2000元来支付,自己实际只支付500元,那么他的利润率是多少呢?全部成本x还是等于5000元,但是他实际投入成本y只有500元,蚁象系数J= x/y=10,最终到手利润率=表面利润率×J =20%×10=200%。商家最终赚到手的利润率被蚁象系数J放大了10倍,等于200%了! 原学:很多人可能一直搞不懂一个奇怪的商业现象:为什么社会上有很多做生意的人或公司,明明自己很有钱,他们却经常去借钱。比如有一家上市保险公司,这么大一家保险公司,这么有钱,还想从股票市场圈走一千多个亿的巨额资金。这下大家懂了吧?做生意全用自己的钱,利润率低,借钱可以利用蚁象系数J来放大利润率。

看完你明白了吗?这就是为什么万达这么大的企业要欠银行这么多钱。不是万达赚不了錢,而是要赚更多的钱。

因为大多银行都看好万达,所以就拼命借錢给它,反正錢放那也没用,而每个月还要给储户利息的,还不如借给万达,有利息赚,最多迟点还而已。

但是这个方式行的通的前提是——银行一直认为万达具有光明的未来,未来能还的起錢,否则……你猜银行会怎么追债?

这个梗大家应该都看过吧:

这个梗其实是资本家和普通老百姓的区别。

老百姓花钱量入为出,有多少花多少。比如我一个月挣5000,那租房子不能超过1500啊,卖衣服不能超过500块啊。这是老百姓。

但是资本家不一样,他反过来。

资本家就算手里一分钱没有,他也要去买个豪车穿一身好衣服在北京长安街上搞个超豪华办公室撑场面,投入几十上百万的也要做。有这个投入,他才有机会去谈几千万上亿的生意。等一个亿的生意做成,挣出来的钱买衣服买车付租金还不绰绰有余?

所以资本家花钱不会管自己手里有多少钱,只要有好的生意机会,有100块他也敢花出一百万去。

这里就到关键了,虽然资本家敢花,但是钱从哪儿来呢?

没错,从银行借来。

这就到了凭本事的地方了,从银行借钱不容易。

首先借钱的人得可靠,你要是个人信用记录不行、圈子里面口碑不行,不借。

然后这个事儿得可靠,要是生意不靠谱,不借。

你还得有担保啊, 就算人好生意好,没有担保的话银行也不愿意借给你。

资本家投资挣钱的机会总是很多的,但是能不能挣到,很多时候还就看他借钱的本事。能借到几百万,就能做几千万的生意。能借出来一个亿,就能做好几个亿的生意。如果能接到5000亿那么多的话,嘿嘿,那当然就可以建立一个商业集团随便吃吃饭饭就实现挣一个亿的小目标再随意养个儿子爱干啥干啥想把妹就把妹想当网红就当网红想骂人就骂人想开网吧就开网吧咯。

所以这个问题问对了,万达确实是欠了五千亿。

但是也没问对,因为这个问题是站在老百姓角度去问的,你还是觉得借钱太多不好。这就错了。

对于资本家来说,只要能挣钱,借得越多反而越好。借的多说明银行认可他,借的多才能投入多,投入多才能挣得更多,这就是本事了。

资本家不会问:我是不是欠了银行太多的钱?

他只会问:我还能挣更多,我怎么才能再多借点?

万达财务大起底!事情到底有多严重?

摘要:如果这几百亿元债务就把万达弄死了,实在也是个笑话

债、股双杀?万达怎么啦?

和安什么邦完全不同,万达再差手上有大量的不动产和文化资产,而后者,多是金融数字。为了搞清楚万达的家底,杠杆游戏就来简单分析下他的财务。

1、万达的资产负债率并没有想象中高

万达集团的官网是这样介绍自己的:旗下有商业、文化、网络、金融四大产业集团,2015年位列《财富》世界500强企业第385名。2016年企业资产7962亿元,营业收入2550亿元。

光说资产多,没有多大价值,要是欠几万亿,早资不抵债,一样多半会玩完。当然,做生意难免就有杠杆,要做到万达这么大,杠杆必须加很高,特别是要快速扩张。

所以,首先还得看其资产的结构和组成、以及债务情况。

虽然万达电影是国内上市公司,但万达旗下有商业、文化、网络、金融四大集团。而商业板块2016年又从港交所退市了,要全面了解万达集团的最新资产、负债,其实是有一定困难的。

好在,万达资产规模最大的大连万达商业地产股份有限公司,有发布2017年一季度财务报表。根据这份报表,杠杆游戏来一窥究竟。

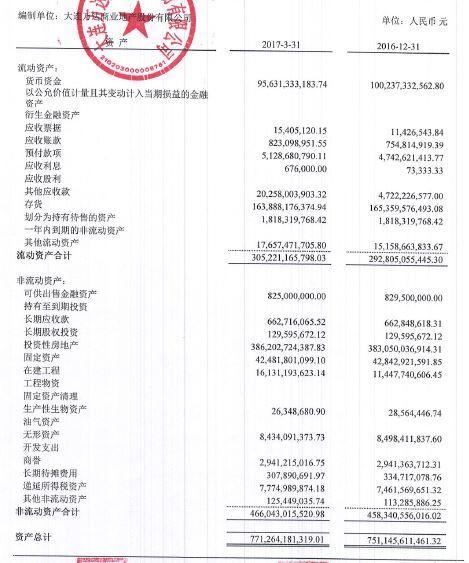

首先看看万达商业的资产,见下图1,总计7712.64亿元。而在2016年末,这个数据为7511.46亿元。

图1.截至2017年一季度末,大连万达商业地产股份有限公司的资产图表来源|该公司2017年一季度

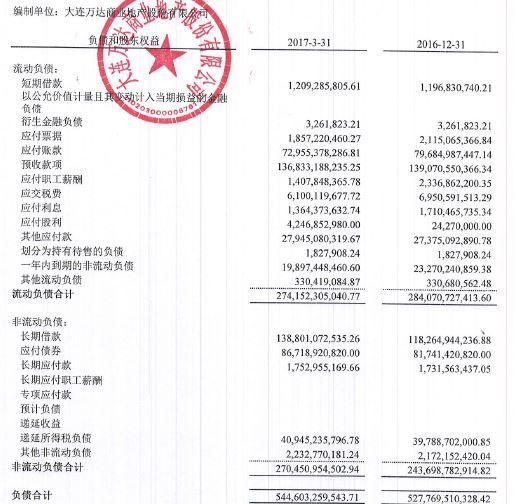

接着杠杆游戏给各位杆友展示下,万达商业的负债,见下图2,总计5446.03亿元。而在2016年末,这个数据为5277.70亿元。

图2.截至2017年一季度末,大连万达商业地产股份有限公司的负债图表来源|该公司2017年一季度

如果直接算,截至2017年一季度末,万达商业的资产负债率为70.61%,而去年末为70.26%,略有上升。不过,请注意,地产公司的预收款项都算进了债务,这个数字2017年一季度末为1368.33亿元。

换句话说,如果扣除掉这部分,万达商业的资产负债率还会大降很多。

另外,值得注意的是,截至2017年一季度末,万达商业一年内到期的非流动负债为198.97亿元,比2016年末的232.70亿元,实际下降了30多亿元。

应付债券方面,截至2017年一季度末,万达商业为867.19亿元,比2016年末的817.41亿元,有增加49.78亿元。这也便是此次风波的祸水源头。

根据《万达集团2016年工作报告》,2016年,该公司纳税就达317.5亿元。如果这几百亿元债务就把万达弄死了,实在也是个笑话。

当然,万达集团并未整体打包上市,其一年的利润到底有多少,确实缺乏足够的披露。

2、万达的资产和土地储备到底是什么量级?

上文杠杆游戏引述了万达自己的数据,2016年企业资产7962亿元。虽然万达有文化、网络和金融板块,这部分资产也不算少。但大家最感兴趣的恐怕还是不动产和土地储备。

实际上,万达文化板块不少资产归根结底,或者说除掉文化品牌价值那部分外,最硬的部分还是不动产。所谓万达文旅城的文娱资产,根本上依旧被很多人当成不动产看。

杠杆游戏姑且也就这么看。

根据万达官网自我介绍,万达商业是全球最大的不动产企业,持有物业面积3233万平方米,已开业190座万达广场。

惊人的数字再重复一遍,3233万平米,都是商业、写字楼为主哦,实际得多值钱。重要的是,这些不动产的流通性、长远价值,真不可估量。

根据上图1,我们看到,截至2017年一季度末,万达商业持有的投资性房地产,换算成钱约为3862.03亿元。

所以有这么多资产摆在那里,融几千亿资、发几百亿债怎么了?应该啊。而万达现在卖的越来越是IP,而不再是个单纯的地产公司。

根据《万达集团2016年工作报告》,2017年新开业50个万达广场,因为前期投资开工的原因,今年还有11个重资产项目,39个是轻资产项目,以后每年重资产项目要减到5个左右。2020年以后原则上不再搞重资产,全部为轻资产。

主要都是人家掏钱,万达输出品牌和管理,你懂的。所以,地产业对万达资产负债率的拖累,未来会逐渐减轻。

在2016年8月,万达商业从港交所退市前,发布了最后一份详细半年报。根据这份半年报,杠杆游戏注意到,截至2016年6月末,万达商业拥有土地储备7641万平米的土地。

仅2016年上半年,万达新增的土地储备就可以建548万方的房子。这可以卖多少钱,数百亿是没问题的。

我们就算这部分一分钱万达不赚,按照万达的风格,总是要给自己留一些不售的不动产(商业+写字楼等),怎么也有个数十亿元的资产留存吧。

而通过下图,我们看到,万达2016上半年的土地购置成本仅1346元/平米。这样的价格大家也见怪不怪,虽然万达的地很多不在市中心,但这个价也是白菜价。

另外不得不说,最近几年,万达和各地合作越来越紧密,市中心的拿地越来越多。万达的地实际市场行情是越来越值钱。

现在,我国主要城市核心区地价到了多少程度?动辄万元/平米级。万达的地大多在三四线城市吧,但在那些城市,万达可是座上宾,人家拿的都是当地不差的。价格在当地市场里也都不该是便宜的。

谁让越小的地方越想要快速出可见的政绩。

7641万平米的土地储备,平均就千把块/平米的成本,今天应该值多少?不说多了,就翻一倍,啥都不干,万达理论账面盈利千亿级。

所以,整了半天,什么房地产赚钱,什么利润率,说白了就是地价时间差。当然,房价、地价涨得厉害,那真是赚钱。

看懂万达的杠杆游戏了吗?

前段时间万达的“股债双跌”让其一时间成为众多业内人士及相关媒体关注的焦点,传闻也从四面八方赶来,有人甚至在网络上言传建行等银行已下发通知抛售万达债券。而经了解,建行等行从未下发此类通知,网上炒作属于谣言。对此,万达集团也郑重声明,万达集团经营一切良好,希望大家不信谣、不传谣。虽说流言不可信,但这一次的传闻并非空穴来风,因为早在16年就有万达集团欠债4200多亿元,首富其实就是“首负”的传闻在网上盛传。对于万达负债的问题,万达集团董事长王健林也曾对外回应非“负”,而是“富”。他表示,万达商业的资产在6000亿元左右,净资产更是达到1900亿元,资不抵债是空谈。王健林首先承认,万达确实有四千多亿元的负债,但是这一表述中,概念已经被搞错。“四千多亿元的负债是出现在万达商业的财报上,并非整个万达集团。”王健林进而指出,看企业的负债不仅要看负债,更要看资产。“如果资产和负债差不多,企业就有危险了,资产小于负债可能真的就有大问题了。”网上的文章说万达欠了银行四千多亿元贷款,其实四千多亿元的负债是指预收房地产款、预备的储备金等等,加上银行贷款,合计下来的财务整体状况。今年的情况依旧相似,万达的确负债率较高,但银行已出面澄清并未抛售万达债券,这一场风波也就至此告一段落。

据《路透社》的报道,万达集团在两个月之前完成一笔4亿美元(约31亿港元)的贷款后,目前正透过4宗银团贷款及4宗双边贷款,融资总值61.5亿美元(约480亿港元),其中39.7亿美元(约310亿港元)用作万达商业(3699)h股私有化的资金,余下的则包括美国芝加哥一个地产项目、内地两个度假村项目、三项铁人赛事World Triathlon Corp等。除此以外,万达集团还有98.9亿美元(约770亿港元)的未偿还债券,将在2020至2024年到期该报道引述一名香港银行界人士称,万达集团的债务水平非常高,其杠杆率对于该行来说过高,所以不打算参与万达的贷款交易,除非贷款交易附带一份抵押方案,该行则有可能会重新考虑。

欠钱是一种能力,你以为想欠就能欠?你去问银行借几个亿试试?银行借给你?上市公司上市,拿到的钱全部都是负债,股民是债主。你有本事上市么?

这种傻逼理论都把我搞懵了,房产的负债普遍比其他行业高是事实,主要为什么高?你买了万达一套房子一百万,你从银行贷款付给了万达,这时万达手里有一百万现金,这是万达的负债,他要两年后交房给你。从某种意义上说他负债越多说明他销量越好。万达很多的是商业地产和商业影院,这些地产是实实在在万达的资产,从拿地到运行都是万达的资产,而万达每年只要稳定的租金流水就可以了,你问问全国没有一个这种商业地产比万达多的,所以负债也越多。在房地产企业里,万达可以说至少目前为止是最优质的资产。有钱人都不是傻子。

银行贷款是要抵押的,王拿万达估值五亿,去贷了四亿,这沒问题。问题是这五亿是受市场波动而变化的,假如房地产业崩盘,这五亿成了三亿,而四亿是恒定的,王就资不抵债了。可是现实是五亿已经变成了八亿,万达会有什么问题?那么,和王一伙的,以及各大房地产业背后那些控制着大国经济命脉的人,会让房地产业崩盘?降房价,不过是掩耳盗铃之计尔。

举报

举报