第一批退税的人已经开始享受了_2024年的第一份快乐是“退税”给的!是非常多小伙伴都想了解的内容,下面小编为大家整理的第一批退税的人已经开始享受了_2024年的第一份快乐是“退税”给的!相关信息,欢迎大家的分享收藏哟!

2023年的个人所得税结算已经开始,针对个人所得税的年度结算,一些人对收到意外的退税感到惊喜;但另一些人却发现他们需要支付额外的税款。这篇文章将围绕退回个人所得税的主题,讨论个税年度结算的关键点以及如何计算需要支付额外税款或是获得退款的情况。

随着2023年度个人所得税结算办理的启动,网友在3月1日凌晨便纷纷抢占退税通道,有人甚至获得了超过3万元的高额退款。然而,人生的欢乐与痛苦各不相同,仍有一部分人面临着需要支付额外税款的困扰。网友感慨每个人的快乐与悲伤并不相通。

个税年度结算办理的时间为2024年3月1日至6月30日。在此期间,个人可以进行退税或支付额外税款的操作。如果纳税人计划在3月1日至3月20日期间办理年度结算,他们需要在2月21日至3月20日期间的每天早上6点到晚上10点登录手机个人所得税应用程序进行预约。但是要注意的是,截至2月29日,3月1日至3月4日的预约名额已经满了。如果不需要紧急处理退税或支付额外税款,无需担心,您可以在3月21日至6月30日期间随时进行办理。

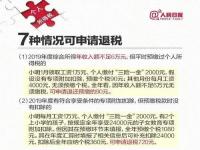

哪些人需要办理个税年度结算呢?通常情况下,只要纳税人在预缴税款时与其年度应纳税款不符,就需要进行年度结算。根据个人所得税法及其实施细则和其他相关法规,需要办理年度结算的情况分为以下几种:

1. 需要退税的纳税人:如果纳税人的预缴税款超过了其年度应纳税款,他们可以根据法律的规定申请退税。如果预缴税款大于应纳税款,纳税人有权依法申请年度结算退款。

2. 需要支付额外税款的纳税人:如果纳税人的预缴税款低于其年度应纳税款,导致需要支付额外税款且额外税款金额超过400元。

3. 应用收益类别错误或未履行代扣代缴义务的纳税人:由于应用收益类别错误或代扣代缴人未依法履行代扣代缴义务,导致纳税人在2023年少报或未报告综合收益,也需要根据实际情况办理年度结算。

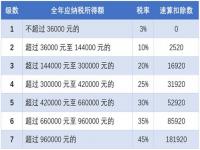

如何计算需要支付额外税款或是获得退款呢?核心计算公式如下:

应退或应补税额 = [(综合收益收入额 - 60000元 - "三险一金"等专项扣除 - 子女教育等专项附加扣除 - 法律规定的其他扣除 - 符合条件的公益慈善事业捐赠) × 适用税率 - 速算扣除数] - 已预缴税额

需要注意的是,存在以下两种情况可能导致需要支付额外税款:

1. 多个收入来源:比如,在两家公司领取工资或者通过多个银行账户获得收入的人,如果这种行为被发现,那么这些人需要支付额外税款。

2. 有兼职工作的人群:除了领取工资之外,还从事其他劳动报酬、稿酬或特许权使用费等工作的人群。这些收入在平时单独纳税时,税率较低且征收较少的税款。然而,在年度结算时,这些收入总额会被累加起来,适用于更高的个人所得税率,从而导致需要支付额外税款。

总而言之,个税年度结算需要根据实际情况进行计算,预缴税款与应纳税款之间的差异将决定个人是否需要退款或支付额外税款。在办理结算的过程中,纳税人可以通过个税应用程序等渠道了解具体的操作步骤和注意事项。

关于第一批退税的人已经开始享受了_2024年的第一份快乐是“退税”给的!的内容小编就阐述到这里了,希望本篇的信息能够解答大家目前的疑问,想要更多最新的内容记得关注多特软件站哟!

了解更多消息请关注收藏我们的网站(news.duote.com)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报