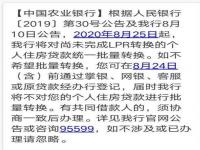

近日,五大行发布的通知引起众多房贷持有人的关注,他们直觉地认为此举像是银行新一轮的“收割”策略。距离全面转换的新政实施已进入倒计时阶段。

早在2015年前,房贷利率每年都会发生变化,次年的利率以上年末最后一次调整的基准利率为基础,并维持原有的折扣或上浮比例。然而,自2015年后,基准利率4.9%便未再做调整,导致许多人误以为其后的房贷利率是固定的,签订合同时并未仔细研读相关条款。实际上,当前推行的LPR转换机制与以往并无本质区别,仅是利率调整周期改为每月一次,并更换了名称。现在国家推出转换政策,为房贷持有人提供了选择固定利率的机会。

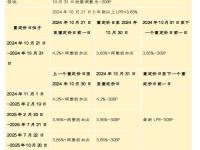

LPR转换的实际影响解析若以前的房贷利率为5.4%,则上浮点数为5.4 - 4.8(即2019年12月20日的LPR利率)= +0.6。假设今年全年利率为4.65%,那么明年利率将是4.65% + 0.6% = 5.25%。

反之,若原利率为4.41%,则享有折扣点数为4.41 - 4.8 = -0.39(负数)。如今年持续维持4.65%的利率,则明年利率应为4.65% + (-0.39%)= 4.26%。

需要注意的是,利率并非银行随意变更的对象,其调整需依据国家政策和社会经济形势的变化而定。

转换与否,关键在个人对未来利率走势的预判至于是否进行转换,最终取决于个人对未来利率趋势的判断。总的来说,转换与否与现行执行利率的具体数值关系不大。对于那些觉得现有利率可接受且贷款期限所剩不多的人来说,无论转或不转,节省或增加的成本可能都不会有太大差别。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报