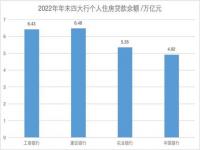

存量房作为国民财富的关键构成部分,当前我国约有四亿人口肩负着高达28万亿的房贷重担。随着LPR(Loan Prime Rate,贷款基础利率)政策的落地,原有的房贷利率也有望享受到更低的利率优惠。想知道如何抓住这一重大利好吗?跟随我们的步伐,深入了解其细则。

在2019年8月17日LPR实施之前,房贷利率由基准利率加上或减去一定的浮动点决定,基本上固定不变,贷款者无法期待节省利息支出。

所谓基准利率,是指中国人民银行对国家专业银行及其他金融机构设定的存贷款利率基准,尤其是以一年期定期存款利率作为市场化基准利率指标。当我们听到“降息”或“加息”的消息时,通常是指参照此基准利率进行调整。

原本的房贷利率制定模式为:贷款定价等于官定基准利率乘以(1+上下浮动倍数),各家银行据此对基准利率进行上浮或下浮,但这并未直接与市场化利率挂钩。

不过,依据央行的新规,LPR实施前已签订房贷协议的客户现在有了自主选择利率标准的权利。

二、新政后房贷利率制定方式转变以往房贷利率会在每年1月1日根据上一年末的利率标准确定当年的利率。但从2020年3月1日起,贷款者即可与贷款银行商议,决定是否将固守的利率转变为LPR利率。若选择固定利率,则利率将以原贷款合同最近一次记载的房贷利率为准。

LPR是由18家银行基于中期借贷便利利率(MLF)加点形成的平均值,贷款定价公式变为:LPR*(1+上下浮动倍数)。如今银行在设定贷款利率时,可以在LPR的基础上依据资金成本、客户的信用风险溢价及期限风险溢价自由浮动。

特别提醒一点,现行的LPR房贷利率标准为LPR利率加上或减去浮动点,其中LPR利率由央行规定,浮动点则由您与银行协商确定。

三、实例解析新老贷款利率转换以一笔剩余还款期限8年的20年期商业性个人住房贷款为例,原合同利率为五年期以上贷款基准利率上浮10%,即执行利率为4.9%×(1+10%)=5.39%。

如2019年12月发布的5年期以上LPR为4.8%。若于2020年3月30日选择转换定价基准,且重定价周期维持一年,则加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日期间,执行利率为5.39%(4.8%+0.59%)。首个重定价日(即2021年1月1日),将执行新的利率,即2020年12月发布的5年期以上LPR+0.59%,以后每年依此类推。这意味着,如果您选择在2020年将贷款利率转换为LPR,从2021年起,实际还款额将随LPR的变化而相应变动,从而可能减少您的实际还款利息。

四、转换策略的选择建议由于不同城市和银行的利率各有差异,因此选择何种利率取决于个体的具体情况。若您之前的房贷利率较低,比如享有基准利率打折优惠,应对比两种利率,选择较低的一方。例如,在基准利率基础上打八折时购房,其利率比基准利率少还20%;若是在七五折时购入,其利率甚至接近公积金贷款。在这种情况下,沿用原有房贷利率可能更为划算,即使基准利率有所上调,也不会影响您的实际负担。

然而,若您近几年才申请的贷款,利率较高,采用LPR定价较为有利,这样便能享受到房贷利率下行带来的好处。尽管目前央行公布最新5年期以上LPR仅为4.80%,相较于10月的4.85%仅降息5个基点,短期来看,贷款100万元每月仅省30元,但从长期看,预计未来1至2年内LPR仍将继续下降,现在的些许减幅将在利率下行趋势中带来更大的房贷减免效果。

综合考量,对于新贷款人来说,选择以LPR为定价基准并加点的方案,或许是最为稳健且主流的选择。

以2014年5月2日购买房产为例,当时的房贷利率为5.5%,享有95折优惠。而在2015年和2016年,房贷基准利率发生变化,故不能再按5.5%计算,而应采用2016年的4.9%为基础。若2016年12月LPR为4.8%:

加点数值 = 最近执行的利率水平 - 新发布的LPR 即 4.9% * 95% - 4.8% = -0.15%

假如您在2020年5月1日选择将贷款利率转换为LPR,2021年的利率计算方式如下:

2021年5月1日,假设当月执行的LPR(期限一致)为4.75%,则本次重定价后的利率为:

4.75% + (-0.15%) 加点数值 = 4.6%

(此案例仅供参考,并非实际操作指导)

五、LPR利率仍有下行空间关注新闻的朋友们应该注意到,今年房地产企业破产数量增多,各行各业裁员的消息频传,反映出当前经济下行的压力。此时需牢记,经济低迷时期,社会往往需要更低的利率以刺激借贷,进而促进经济增长。

鉴于高层会议已经明确提出,货币政策要保持流动性的合理充裕,降低社会融资成本,提升货币政策的灵活性。加之目前M2增速已步入季节性宽松周期。再考虑到近期高层的表述、对春节前流动性缺口的评估以及对2020年一季度资金需求的判断,最早可能在春节前就会降准,以此推动实体经济融资成本的降低。

据此预测,在货币金融环境有望进一步放宽的背景下,无论是LPR还是房贷、商业贷款等明年的利率水平仍有进一步下降的空间。这将最终惠及所有采取贷款方式进行购房消费的群体。

本文来源于地产情报站(原题:《旧房贷有望享受低利率,如何get大福利?》)

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报