医保共济后个人账户余额会减少吗?_医保家庭共济有什么弊端?最近引发大家的关注,相信大家都想知道这件事会有怎么样的发展?下面就让小编为大家介绍一下,一起来看看吧。

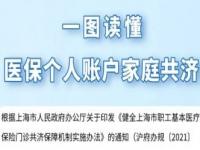

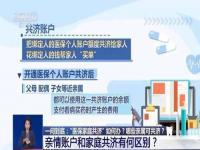

实施医保共济政策后,个人账户的可用资金将会有所下降。当参保者更换工作单位时,他们的个人账户资金能够随之迁移。如果遇到无法转移的情况,则这些资金将一次性支付给账户持有人本人。不幸的是,若参保人员去世,其基本医疗保险关系随即结束,此时,个人账户内的剩余金额将一次性转移给法定继承人。在整个过程中,确保了个人权益的连续性和家庭成员间的适当接续。这样的安排旨在平衡医疗资源的分配,同时保障个体及其家庭的医疗资金安全。

首先,关于参保态度的变化

过去,人们普遍积极地为家庭每位成员投保,甚至不惜通过企业挂靠以获取职工医疗保险的福利。这种做法主要源于对职工医保优厚待遇的追求。然而,一旦政策允许家庭成员共享个人医保账户资金,可能会促使一些人重新考虑是否加入职工医保,转而采取让一位家庭成员参保,其余成员参加成本较低的城乡居民医保的策略。这可能导致整体的医保缴费减少,进而可能影响医保基金的收入状况。

其次,医保扩展使用范围带来的挑战

医保改革后,扩大了覆盖范围,允许为职工的配偶、父母及子女支付个人医疗开销。然而,考虑到现代社会家庭结构的复杂性,如再婚和收养家庭的普遍存在,若这些扩展的受益人群不当使用医保资源,将可能间接对参保者的个人利益造成影响。这不仅是一个亟待关注的社会现象,也是医保体系未来管理中需要预先防范的风险点。

有关医保共济后个人账户余额会减少吗?_医保家庭共济有什么弊端?的内容就介绍到这里了,如果还想更多这方面的信息的小伙伴,记得收藏关注多特软件站!

了解更多消息请关注收藏我们的网站(news.duote.com)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报