2月10日,比亚迪轿车DM-i车型价格首次降至10万元以内。 “油电同价”的魅力在订单量上迎来了新的,据比亚迪政府称,新车上市5天内收获了2.5万辆。

展望未来,今年降价潮的发起人特斯拉在对Model和Model Y两款国产车分别降价3.6万元和2.9万元后,3日订单突破3万辆。 接下来,新势力、传统汽车企业纷纷加入了这场价格大战。

斗志昂扬,危机四伏。 新能源车企业陷入不进则退的紧迫境地,该如何寻找增量? 成本控制、技术研发,“以价换量”一触即发,智能科技成为产品差异化博弈亮点,混合动力车燃油车市场潜力加速释放,优胜劣汰的新能源汽车市场将大幅洗牌。

南方日报记者魏泓泉拱千舒、郭小戈总管

以价格交换

主要价格范围

激烈的竞争

新年伊始,汹涌的“降价潮”席卷了新能源汽车市场。

2月10日,比亚迪秦PLUS DM-i冠军版正式发售,官方指导价为9.98万—14.58万元,DM-i车型价格首次降至10万元以内,“油电同价”将新能源汽车价格提升到新高度

随着新能源国家助学贷款的正式退出,新能源品牌面临着“真枪”的市场竞争。 取消“国补”补助力度,如稳度过市场窗口期? 许多品牌选择“价格战”,以价格换取销量。 其中最引人注目的莫过于特斯拉,国产车型Model和Model Y率先展开了价格战。 两款机型分别降价3.6万元和2.9万元,降价后3天订单突破3万台。

在特斯拉的推动下,新能源汽车相继“卷土重来”。 亚投行界别下调幅度为2.88万-3万元,小鹏G3i、P5、P7整体下调2万—3.6万元。 许多汽车企业自掏腰包,让消费者享受“国补”退出前的优惠价格。 零游汽车在1月31日前下定决心购买零游C01的,全系统将减10000元现金,金融优惠价至12000元/辆; 岚图汽车补助金被延长,在3月31日前购买岚图FREE的全系车型,可以无门槛享受30000元的补助金。

如今,这股“降价潮”已经波及到合资品牌。 南方日报记者走访广州新能源汽车市场发现,广汽丰田bZ4X优惠3万元,享受五成首付2年零利率等活动,最高补贴8000元等置换。 上汽大通MIFA9定金5000元可获赠10000元限时购车礼品,还有其他优惠政策。

可见新能源车主动降价,“油电同价”体验使得10万-30万元的主流价位竞争加剧。 但再往上走,豪华品牌也嗅到了山雨欲来的气息。 雷克萨斯电气化重磅车型RX顶配车型比老款降低18.2万元,全系价格最高比预售价降低7000元。

联合会数据显示,1月新能源轿车批发销量达到38.9万辆,同比下降7.3%,环比下降48.2%。 在“降价潮”的带动下,汽车企业市场结构将继续分化,主流价位的竞争将最为激烈。 全国轿车市场信息联合会秘书长崔东树表示,新能源所需车型成本继续承压,补贴退出将带来价格复杂调整,新能源汽车市场格局正在重塑。

此外,燃油车市场也不可避免地会受到进一步的挤压。 刚刚上市的起亚新K3以2.3万元的综合优惠吸引消费者,应对新能源汽车形成的强劲进击。 在传统燃油车紧凑型车市场上,合资品牌优势明显,但消费者对价格越来越敏感,新能源车降价冲击了需求。

技术“乘车”

性价比高

利好消费

在车企背负市场竞争和成本双重压力之际,一些消费者高呼“买车黄金期”已经到来。 一位准备下单的准业主说:“今年的新款不仅没有涨价,反而感觉配置贵了。 特别是智能化的科技五花八门。 ”。

随着新能源汽车市场结构的洗牌,产品力将成为未来竞争的重要因素,如何在电动化的基础上进一步构建差异化体验? 新能源车企纷纷在智能化领域出手,加强产品精准投放,将智能座舱、智能驾驶提升到新水平。 毕竟,现在的新能源汽车市场既离不开新产品,也没有为了同质化而购买的消费者。 如果没有硬实力,就再也难以突破。

仅2月,已经上市、即将上市的新能源汽车产品就令人难以抗拒。 从颜值出众的小轿车,到新势力前卫的科技玩法,个性化标签越来越鲜明。 己LS7搭载了NVIDIAOrinx超高计算能力智能驱动芯片、双激光雷达、高通8155智能机房SoC芯片、千兆以太网传输速率等先进配置,通过“科技堆栈”实现性价比标签其中,入门级车型拥有L2级智能驾驶辅助、毫米波雷达5座、超声波雷达12座。

不提高价格的产品更强调“划算”这个词,各入门级机型的标准也越来越高。 根据相关预测,今年4D毫米波雷达将成为智能驾驶的标配,新车的感知精度也将大幅提高。

新产品正在全力以赴地吸引消费者,不仅要先进科,而且要有高价值、高性价比。 今年,多款新能源新车集中上市,多个细分市场将推出重磅车型,大力挖掘多样化消费需求。 除智己LS7、丰田bZ3外,比亚迪海鸥、理想L7、雷克萨斯基于e-TNGA框架打造的首款纯电动车型RZ、特斯拉车型q等新车也将于年内发布,更多汽车企业将推出增量车型,为产品定价预计2023年电动化产品的销售额将呈爆炸式增长。

随着新能源汽车渗透率的提高,消费者对智能科技越来越敏感,智能化已成为刺激消费的一大利器。 中国电动汽车百人会副理事长兼秘书长张永伟预计,2023年国内将推出100多种新能源新车种。 他指出,在汽车企业应对多元化、新兴消费需求能力大幅提升的同时,电动、智能、互联网等领域技术持续进步,产品体验感大幅提升,新技术“上车”将成为新的市场亮点,进一步拉动消费

均衡燃料

随波逐流地接受

期望甚殷

为什么这场竞争来得这么快? 除了“国补”的退场和成本压力的影响,汽车企业制定的高增长目标也是汽车企业只争朝夕的重要原因。 例如,上汽集团2023年新能源汽车目标销量为150万辆,吉利汽车计划新能源产品销量超过60万辆,比亚迪向内部宣称将实现400万辆的目标。

制造汽车的新势力也以“20万的门槛”为目标。 尽管尼奥声称2023年的销量将超过雷克萨斯,但去年雷克萨斯在中国市场的累计销量为18.39万辆,尼奥2023年的销量目标接近20万辆。 小鹏汽车计划2023年完成累计交付45万辆,也就是说今年有近20万辆的交付任务。 安妮将进一步明确今年的目标,影响50万辆的销售成绩; 确立2023年销售30万台的目标的是哪里? 从去年开始交货的阿比塔制定了10万台的目标。

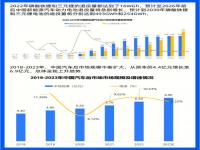

仅以上企业销量增长,预计2023年新能源汽车销量将达到740万辆的规模。 根据联合会的预测,2023年狭义轿车整体销量为2350万辆,其中新能源轿车销量达到850万辆,同比增长30%。

那么,新能源汽车的增加来自哪里呢?

联合会公布的1月数据显示,新能源乘用车中,插电式混合车型(PHEV )销量同比增长35.5%,同比增长48.8%,远超-6.4%的整体增速,混合市场的“2023年国内混合动力市场规模将达到300万辆,近三年混合动力市场增长率可以超过纯电动市场。 ”零游汽车董事长朱江明作出了这个预测。

2022年,中国新能源汽车销量达到688.7万辆,其中,纯电动汽车销量为536.5万辆,同比增长81.6%。 PHEV的销量为151.8万辆,比去年同期增长1.5倍。 包括混合动力汽车(HEV )在内,2022年混合动力汽车的销量比去年同期超过1倍,超过新能源汽车市场整体水平。 根据《节能与新能源汽车技术路线图2.0》年,到2025年我国混合动力汽车占传统能源轿车的比重要达到50%。 也就是说,混合动力汽车每年将达到1000万辆的规模。

2022年以来,以比亚迪、吉利、长安、长城等为代表的私家车企业纷纷在混动市场发力,PHEV车型崭露头角。 此后,几乎所有汽车企业都宣布加入混动战局,曾经的油电混动霸主丰田、本田加速引进新一代技术,长安福特、雷克萨斯也推出了电器。

与纯电相比,混动中没有行驶距离的不安; 与燃油车相比,混合动力具有经济性、操控感、城市限购等优点。 目前,产品配置和技术之争仍在进步,比亚迪的“油电同价”只是个开始,将“瞄准”混合动力产品游戏和自主燃油车。 在十万元区间,混动车直接瞄准轿车“王者”轩逸、朗逸等,人们对混动车的认识也在不断更新。 其次,在15万-20万元区间内,合资品牌的舒适圈会不会继续缩小?

全链作战

风口期和

洗牌的格局并存

宁德时代新年“买入”火爆的汽车界。 a股交易日的第一天,宁德时代以238亿元的投资计划布局动力电池回收业务,不到一个月,业内戏称的“天价锂矿”便以64亿元的价格被收入囊中。

宁德时代材料回收和“矿买”的巨笔,背后是动力电池企业重视产业链整合和成本控制。 新能源汽车“以价换量”的包子会向产业链的上下游发出信号。 随着规模效应的扩大,竞争成本控制的时候到了。

目前,新能源汽车的“降价潮”已经传导到产业链的上游。 据业内人士介绍,供货15万元以下车型的电池企业的影响很大。 “因为在15万元以下的区间,电池成本在整车成本中所占的比例相对较高,容易受到降价的影响。 ”

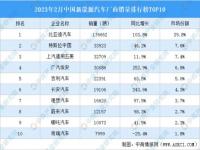

15万元以下车型销量较高的汽车企业如吉利、名爵、奇瑞、荣威、五菱、长安等,主要动力电池供应商为宁德时代、国轩高科、时代上汽。 特斯拉的车型虽然售价在15万元以上,但降价幅度较大,截至2022年第三季度末,仍以宁德时代为最大客户,因此宁德时代方面也将面临定价压力。

过去一年,在上游原材料价格上涨的背景下,动力电池企业通过强势提价成功“喝汤”。 目前,上游原材料价格正在恢复正常,将推进新能源汽车上下游快速调整,分担价格压力。 以电池级碳酸锂为例,今年1月9日价格跌破50万元/吨大关,2月1日下跌至46.9万元/吨。

崔东树表示,中国新能源车占全球60%以上的份额,国家补贴取消后有利于降低市场增长预期,前期大量电池投资和上游矿产投资供应充足,除了上游预期下调外,还有利于降低资源价格。 “一些原材料的价格将迎来急剧下跌。 ”崔东树说,“动力电池也受到市场竞争压力的影响。 他们过去生活得太多了。”

值得注意的是,面对销量规模和成本控制的双重博弈,汽车企业研究自生产电池,整合产业链,掌握主动。 同时,连锁上游企业也需要建立技术壁垒,扩大规模优势。 新卡的清洗是不可避免的。

对汽车企业来说,好消息是“为上游打工”的诅咒逐渐消失、散去,市场增量得到释放,在激烈的博弈中,全链条将积极调整,共同承压。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

举报

举报

最新资讯

最新资讯