商铺满几年免交增值税?_土地转让方不开增值税合法吗?最近引发大家的关注,相信大家都想知道这件事会有怎么样的发展?下面就让小编为大家介绍一下,一起来看看吧。

购买商业物业时,涉及多种税费。首先,对于新购商铺,需缴纳国家层面的企业所得税、印花税以及地方地税。此外,还有国税附加税和代扣的个人所得税。

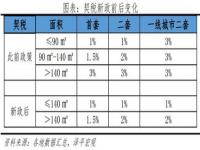

当持有商铺满五年进行转让时,需支付交易过户费用,按每平方米5元计,以及交易总额5.6%的营业税及附加费。个人所得税按差价的20%征收,土地增值税为3%,契税则为成交价的4%。

商铺购买相对简单,主要税费包括3%的契税和合同金额0.05%的印花税。然而,出售商铺时税费计算复杂,包括基于买卖差价的5.65%营业税及附加费用。土地增值税依据利润不同档次分别征收:利润低于或等于50%时税率为30%,50%至100%为40%,100%至200%为50%,超过200%则为60%。扣除营业税和土地增值税后的净收益还需按20%缴纳个人所得税。

业内普遍以买卖差价的约40%估算出售税费,较为准确。针对租赁管理,虽然直接由开发商包租不被法律允许,但通常由商场运营公司(有时是开发商设立的独立管理实体)与业主签订合法的长期租赁协议,期限不超过20年。

投资商铺不受个人住宅数量影响,但贷款需首付至少50%,利率为商业贷款基准的1.1倍,最长贷款期10年,且不受住宅贷款影响。重要的是,月供总额应不超过月收入的一半。

购买二手商铺时,买家还需额外承担0.5%的交易手续费。选择商铺时,考虑其投资价值,仔细研究产权年限,因为商铺产权最长50年,开发商或前业主使用时间会影响剩余使用期。同时,关注商铺是否具备餐饮所需的上下水及燃气设施,这对租户类型有直接影响。

根据现行法规,土地转让在特定条件下可免于开具增值税发票。具体来说,国家法律规定仅对国有土地使用权的转让征收相关税费,主要涉及营业税和所得税。然而,集体土地的转让原则上不属于征税范畴,尽管在实践中,如小产权房交易中,存在着征税的情况,这形成了一个特别的税收实践。至于土地承包经营权的转让,由于并不伴随所有权的实际变更——土地仍归集体所有,因此,这种转让通常不在税收征收之列。这样的安排反映了税法在实际应用中的复杂性和灵活性。

以上内容就是小编为大家整理的商铺满几年免交增值税?_土地转让方不开增值税合法吗?全部内容了,希望能够帮助到各位小伙伴了解情况!

了解更多消息请关注收藏我们的网站(news.duote.com)。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报