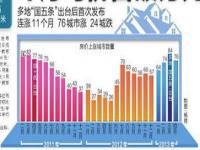

11月份,中国房地产市场的活跃度虽然有所回落,但整体仍然维持在较高的水平,房价也继续显示出止跌的迹象。随着一系列地产政策的实施,市场关注点逐渐从政策层面转向基本面和政策的实际效果。这一变化在11月的网签数据和先行指标中得到了体现。

在政策的持续支持下,11月的新房和二手房市场表现出了积极的趋势。具体来看,新房方面,54个城市的成交面积同比增长了17%,相较于10月的-1%有了明显的提升;而从年初至今,新房成交面积累计同比下降了26%。二手房市场同样表现出色,26个城市的二手房成交面积同比增长17%,比10月的15%进一步提高,这也是自2023年春季以来二手房成交的最佳单月表现。年初至今,二手房成交面积累计同比增长1%。

尽管11月市场活跃度较前几个月有所下降,但整体仍保持在较高水平。根据贝壳研究院的数据,50个城市中的二手房带看指数环比下降5%至29.1,新房案场指数则下降16%至18.8,这些数值依然处于2023年春季以来的较高位置。此外,二手房和新房的经纪人预期指数(KMI)分别为47.1和45.7,虽然跌落至荣枯线以下,但其持续时间超过了今年春季的表现,显示出市场信心的韧性。

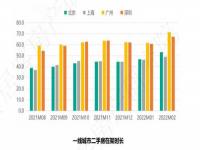

价格方面,二手房市场出现了积极的变化。贝壳研究院的数据显示,反映业主挂牌价格动向的二手房市场景气指数虽然环比下降14%至11.9,但依然处于年内较高水平。同时,成交价格与挂牌价格之间的折扣幅度持续缩小至14.4%,已经恢复到2023年11月的水平。11月,50个城市中二手房价格环比上涨0.4%,连续第二个月小幅增长,其中27个城市的价格出现环比上涨。分城市等级来看,一线城市的房价涨幅最为明显,达到0.7%,二线和三线城市分别为0.5%和-0.1%。

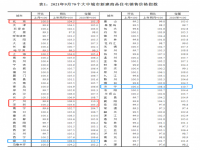

在50个城市中,深圳、成都、杭州、上海、西安、厦门和南京等城市的市场表现尤为突出,无论是二手房带看还是新房案场活动都较为活跃。相反,中山、长春、常州、福州、温州、绍兴和南昌等城市的表现则相对落后。

展望未来,市场量价复苏的持续性、相关政策的落实情况以及12月重要会议的政策导向将是关注的重点。在市场筑底之前,我们推荐关注那些在核心城市拥有丰富资源且运营稳健的房地产企业,以及那些业绩稳定、现金流健康的物业管理公司,它们有望从市场的回暖中获益。

需要注意的是,房地产行业的政策不确定性、基本面可能的下行压力以及部分企业的经营风险仍然是不可忽视的因素。投资者应保持谨慎,密切关注市场动态。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报