2024年,A股市场经历了先抑后扬的波折走势,最终以年线收阳告终。截至年底,A股上市公司总数接近5400家,总市值达到93.95万亿元。这一年的市场表现不仅见证了政策的积极支持,也反映了投资者对未来市场的乐观预期。

在即将到来的2025年,随着国内逆周期政策的持续加码和增量资金的积极入市,中国经济有望实现约5%的增速,A股上市公司的基本面也将逐步修复。业内人士普遍认为,2025年我国经济将加快动能修复,宏观流动性将继续保持宽松,A股市场将迎来新一轮盈利上行周期的起点,全年市场有望呈现出螺旋式震荡上行的特征。

各大券商对2025年宏观经济形势的关键词包括“承前启后,以进促稳”、“轻装再上阵”、“凝心聚力,革故鼎新”等,显示出促进经济持续回升向好已成为共识。自2024年9月24日以来,多项货币政策、财政政策及房地产政策密集出台,为经济持续回升奠定了坚实基础。申万宏源证券首席经济学家赵伟预计,2025年GDP增速仍将维持在5%左右,其中投资和消费增速略高于2024年。

国盛证券首席经济学家熊园表示,2025年的政策大方向将更加积极、扩张和给力,尤其是在中央加杠杆方面具有较大的想象空间。招商证券首席宏观分析师张静静指出,在本轮政策组合中,财政政策将起到核心牵引作用,引领经济走出价格负增长周期。浙商证券首席经济学家李超认为,2025年仍处于政策转向阶段,逆周期政策将逐步加码,货币政策先行,财政政策侧重防风险。

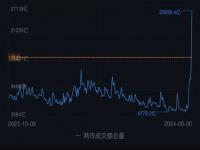

2024年,A股市场两度出现V型反弹,特别是在重要机构投资者大幅买入ETF以及一系列政策工具的推动下,市场表现出色。全年上证指数、深证成指、创业板指分别上涨12.67%、9.34%、13.23%,市场成交活跃,连续65个交易日成交额超过1万亿元,创下新纪录。

中信建投证券首席经济学家黄文涛预计,2025年货币政策将进入宽松期,降准降息空间较大,预计一季度和三季度将分别降息40BP、降准100BP。中信证券首席策略分析师秦培景认为,2025年个人投资者、新工具SFISF、股票回购增持再贷款、险资、私募和外资等都将为A股带来大量增量资金,总量或超过一万亿元。

招商证券首席策略分析师张夏表示,随着政策发力和经济基本面改善,市场风险偏好将继续回暖,资金供给端规模有望继续改善。ETF在居民资产配置中的渗透率有望加速提升,成为主力增量资金来源,外资也有望回流,保险资金入市规模将随保费收入改善而扩大,融资资金则会随着市场风险偏好的改善反复活跃。

截至2024年底,万得全A滚动市盈率为18.53倍,相较世界其他市场仍然偏低。基于政策积极、基本面复苏、流动性宽松及增量资金积极入市等因素,机构对2025年A股市场持乐观态度。中信建投证券首席策略官陈果认为,随着政策逐步见效,市场有望从“流动性行情”逐步迈向“基本面行情”,虽然过程中难免震荡分化,但不乏投资机会。

海通证券策略首席分析师吴信坤表示,国内经济已经边际回暖,随着增量政策逐步落地,预计经济和盈利将继续改善。宏观经济回暖有望带动企业盈利回升,预计2025年A股归母净利润同比增速为5%-10%,市场延续上行趋势。中信证券首席策略分析师秦培景判断,2025年下半年物价有望温和回升,A股市场将迎来新一轮盈利上行周期起点,有望走出年度级别上涨行情。

中金公司研究部首席国内策略分析师李求索认为,2025年投资者风险偏好有望整体好于2024年,结构性机会进一步增多。市场驱动力将由估值修复转向基本面驱动,同时不可忽视A股市场经历长周期回调后,国内居民资产和全球资金的配置需求或将更加积极。张夏表示,随着新一轮宽货币+宽财政组合拳的推进,A股盈利将在低基数和盈利周期作用下震荡修复,2025年A股盈利有望边际改善,未来两年市场出现大级别上行的概率较大。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报