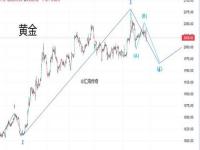

美国经济依然表现出较强的韧性,加上通胀反弹预期逐渐升温,短期内美联储降息的可能性较低。因此,流动性宽松对黄金价格的提振作用可能有限。从短期来看,黄金可能会进入一个高位震荡期。然而,从中长期角度来看,贵金属仍将在“避险+政策宽松”的逻辑下波动,黄金作为核心配置资产,适合中长期持有。

自美国总统特朗普上任以来,全球贸易和地缘政治局势发生了显著变化,各国在政治和经济领域的博弈加剧。一方面,关税政策对原有的贸易体系造成了冲击,扰乱了全球经济、金融与贸易秩序,增加了通胀风险。另一方面,地缘政治冲突持续存在,例如俄乌局势的变化。在这种背景下,黄金作为一种去主权化的资产,成为对抗地缘政治风险的最佳工具,受到市场的追捧。

2024年,央行和投资者对黄金的需求非常强劲。去年第四季度,包含场外交易在内的黄金总需求同比增长1%,达到1297.4吨;全年总需求增长1%,达到4974.5吨,创下季度和年度新高。特别是2024年全球央行加快购金步伐,全年购金总量达到1045吨,其中四季度购金量大幅增加至333吨。中国央行在2024年增持了142万盎司黄金,2025年1月末黄金储备增至7345万盎司,连续第三个月增持。

预计全球央行将继续主导购金需求,黄金ETF投资需求也将成为支撑黄金需求的重要力量,尤其是在降息预期仍然存在的背景下。此外,地缘政治及宏观经济的不确定性将成为2025年的主题,进一步支撑黄金作为财富保值和避险工具的需求。

由于关税政策的不确定性持续发酵,尽管关税未直接涉及贵金属,但市场担忧此类政策将加剧全球贸易摩擦,推升通胀并削弱美元信用,从而强化黄金的避险与抗通胀属性。黄金库存与价格之间存在联动性,库存增长与期货价格同步攀升,表明市场已提前定价政策风险。COMEX黄金库存自2024年12月起持续飙升,两个月内增加了1倍,反映了市场参与者通过实物黄金对冲关税不确定性风险。

美国经济仍具韧性,通胀反弹风险上升,美联储在1月份的议息会议上如期暂停降息,将基准利率维持在4.25%~4.5%。2月19日公布的1月会议纪要显示,美联储官员认为在进一步降息之前,需要看到通胀继续下降,并对关税政策可能对通胀带来的影响表示担忧。

美联储降息仍存在不确定性,需观察经济数据及政策落地效果。短期贸易政策可能是影响降息路径的主要因素,包括减税、关税、打击移民等一系列议程存在诸多不确定性。这些政策对美国通胀、劳动力市场以及经济增速的影响,可能需要两三个月甚至半年才能在经济数据中显现出来。

近期数据显示,美国劳动力市场仍具韧性,通胀反弹预期升温,美联储货币政策预期再度修正,不降息甚至加息的预期再起。如果就业市场和通胀数据维持偏强走势,美联储降息的概率将明显下降。政策落地的幅度也将对降息路径产生扰动,若新任总统推动更大力度的关税或驱逐非法移民,美国通胀风险将再次上升,加之经济保持韧性,2025年降息幅度可能不及去年12月点阵图的指引,甚至可能不降;但如果政策不及预期,通胀风险将缓解,美联储有望兑现点阵图指示的降息幅度。

因此,短周期流动性因素对黄金的价格提振作用有限,长周期的大国博弈是影响金价的主要逻辑。综合来看,短期内黄金可能进入高位震荡期,而中长期来看,黄金作为避险和政策宽松的核心配置资产,具有较大的持有价值。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报