�л�������������˰��(2018������)

(һ)���ʡ�н������;

(��)��������;

(��)�������;

(��)����Ȩʹ�÷�����;

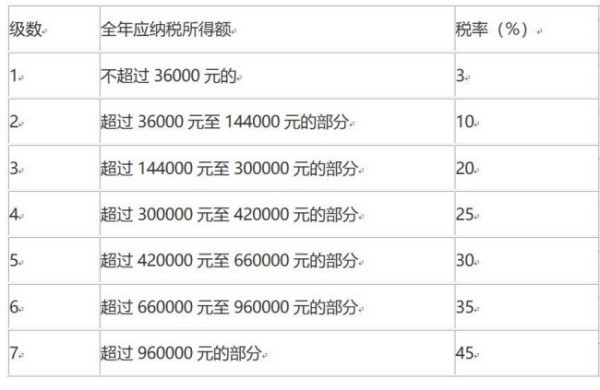

�������ȡ��������һ��������������(���³��ۺ�����)������˰��Ⱥϲ������������˰��˰�ʱ����£�

�ۺ�����˰�ʱ�

��չ���ϣ�

Ӧ��˰���ö�=(������-����һ��-������-����ȷ���������۳�-��ӿ۳�)*����˰��-����۳���;������10000Ԫ��������5000Ԫ;�����۳�0Ԫ;��ӿ۳�0Ԫ;����˰��10%;����۳���210Ԫ��

˰��=(10000-0-5000-0-0)��10%-210=290Ԫ��Ҳ����˵��˰������9710Ԫ��

����Ԥ��Ԥ�ɷ�����˰�ļ��㹫ʽ���ۼ�Ԥ��Ԥ��Ӧ��˰���ö�=������ۼ�Ӧ��˰ǰ���ʡ��ۼƸ�˰�����㡪�ۼ�����һ����˲��֡��ۼ���ӿ۳�

����ӦԤ��Ԥ��˰��=(�ۼ�Ԥ��Ԥ��Ӧ��˰���ö��Ԥ����-����۳���)���ۼ���Ԥ��Ԥ��˰��

����������Դ�����磬��������վ���������ַ�������Ȩ�棬����ϵ����ɾ��������ϵ���䣺[email protected]��

����Ķ�

����Ķ�

�����ȵ�

�����ȵ�

������Ѷ

������Ѷ

�ٱ�

�ٱ�