新个税最常见最大变化:计算案例(完整版)

1

居民个人取得综合所得

1.综合所得概念和计算原则

居民个人综合所得,以每纳税年度所得额扣除费用后的6万元及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。 其中包括工资、工资收入、劳务报酬收入、稿酬收入、特许权使用费收入。

2.先预扣预缴后汇算清缴

居民有取得综合收入并按年计算个人所得税的扣缴义务人,扣缴义务人需要按月或者按次代扣代缴税款的结汇清缴的,应当自取得收入的次年3月1日起至6月30日办理结汇清缴。 代扣代缴办法由国务院税务主管部门制定。

居民向扣缴义务人提供专项附加扣除信息的,扣缴义务人应当按照规定扣缴按月代扣代缴的税款,不得拒绝。

3.其他事项

)1)居民个人取得工资、工资收入的,可以向扣缴义务人提供专项扣除的相关信息,扣缴义务人在扣缴税款时扣除专项扣除。 纳税人同时从两个以上地方取得工资收入,扣缴义务人扣缴专项附加扣除项目的,同一专项附加扣除项目只能选择在一个纳税年度内从一个地方取得的收入中扣除。

个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,应当在结算时向税务机关提供有关信息,扣除专项附加扣除

)2)纳税人进行结算的退税或者扣缴义务人为纳税人进行结算的结算。 其中纳税人可以委托扣缴义务人或者其他单位和个人结算。

2

居民个人取得综合所得

预扣预缴汇算清缴案例

【例】李老师在甲方企业工作,2019年1月-12月每月在甲方企业取得工资收入16000元,无免税收入每月缴纳三险一金2500元,1月起子女教育,赡养老人专项附加扣除共计3000元,无其他扣除。 并于2019年3月取得劳务报酬收入3000元、稿酬收入2000元,6月取得劳务报酬收入30000元、特许权使用费收入2000元。

一、工资薪金预扣预缴

国家税务总局公告2018年第61号规定,扣缴义务人向居民个人支付工资、薪金所得的,应当按照累计代扣代缴法计算代扣代缴税款,并按月进行代扣代缴申报,适用个人所得税代扣代缴率表1。

具体计算公式如下。

本期预扣税额=(累计预扣应纳税所得额预扣百分比-速算扣除额) -累计扣除税额-累计预扣预扣税额

累计预扣应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特殊扣除-累计特殊扣除-根据累计法确定的其他扣除

其中累计扣除费用按5000元/月乘以纳税人截至当年本月在本单位工作受雇的月数计算。

注意事项:

)1)代扣代缴义务人在一个纳税年度内代扣代缴的,由纳税人按照本单位截至本月的累计工资收入计算当期应代扣代缴的税额,不考虑纳税人在其他单位的收入。

)2)预扣时,已计算的累计预扣税额,扣除累计扣税额和累计已预扣税额,其余额即为本期应预扣的预扣税额。 余额为负时,暂时不进行退税。

)3)纳税年度终了余额为负的,纳税人进行综合收入年度清算缴纳,减少退税。

(四)专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

(5)专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等支出。

(六)其他扣除包括个人支付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

(七)专项扣除、专项附加扣除和依法确定的其他扣除,以居民个人一个纳税年度应纳税所得额为限。 一个纳税年度不能抵扣的,不结转而在以后年度抵扣。

)8)劳务报酬所得、稿酬所得、特许权使用费所得,以所得减去20%费用后的余额为所得额。 稿费所得收入减百分之七十计算。 请注意,这与预扣时扣除费用不同。

工资收入预扣的计算过程

(一) 2019年1月:

1月累计代扣代缴应纳税所得额=累计收入-累计免征收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计法确定的其他扣除=16000-5000-2500-3000=5500元,对应税率为3%。

1月应代扣代缴税额=(累计代扣代缴所得额代扣率-速算扣除数) -累计减免税额-累计已代扣代缴税额=55003%=165元

2019年1月,甲企在发放工资环节代扣代缴个人所得税165元。

)2) 2019年2月:

2月累计代扣代缴应纳税所得额=累计收入-累计免征收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计法确定的其他扣除=160002-50002-25002-30002=11000元,对应税率为

2月应代扣代缴税额=(累计代扣代缴所得额代扣率-速算扣除数) -累计减免税额-累计已代扣代缴税额=110003%-165=165元

2019年2月,甲企在发放工资环节代扣代缴个人所得税165元。

(三) 2019年3月:

3月累计代扣代缴应纳税所得额=累计收入-累计免征收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计法确定的其他扣除=160003-50003-25003-30003=16500元,对应税率为

3月应代扣代缴税额=(累计代扣代缴所得额代扣率-速算扣除数) -累计减免税额-累计已代扣代缴税额=165003%-165-165=165元

2019年3月,甲企在发放工资环节代扣代缴个人所得税165元。

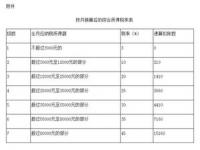

通过上述方法类推,计算出李老师每月个人所得税代扣代缴情况明细表

2019年1—12月工资个人所得税预扣计算表(单位:元) ) ) ) ) ) ) ) ) ) )。

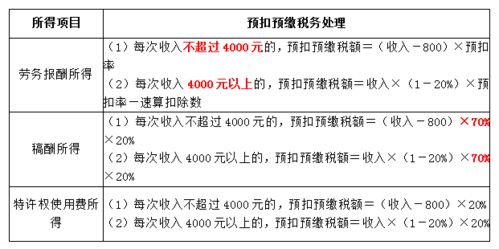

二、劳务报酬、稿酬、特许权使用费所得的预扣预缴

国家税务总局公告2018年第61号规定,扣缴义务人向居民个人支付劳动报酬所得、稿酬所得、特许权使用费所得,应当按照下列方式分次或者按月代扣代缴:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减去费用后的余额为收入额; 其中,稿酬所得收入额按70%计算。

扣除费用(代扣代缴时,劳务报酬所得、稿酬所得、特许权使用费所得每次在4000元以下的,扣除费用后按800元计算。 每次收入在四千元以上的,扣除费用按收入的20%计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以一次所得额为代扣代缴所得额,计算代扣代缴税款。 劳务报酬所得适用个人所得税代扣率表2,详见正文附件二。 稿酬所得、特许权使用费所得适用20%比例的代扣率。

注意事项:

(一)劳务报酬所得、稿酬所得、特许权使用费所得,为一次性收入的,其收入为一次。 属于同一项目连续收入的,以一个月内取得的收入为一次。

)2)居民个人结算缴纳年度综合所得的,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的所得额,并入年度综合所得计算应纳税额,减少退税。

)3)一次代扣代缴费用的类别在四千元以下和四千元以上,只有代扣代缴的,与年度汇算时不同。

)4)居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,代扣代缴时不扣除专项附加扣除的,应当在结算时向税务机关提供相关信息,扣除专项附加扣除。

其他综合收入(劳务报酬、稿酬、特许权使用费收入)代扣代缴的个人所得税计算过程

)1) 2019年3月,获得劳务报酬收入3000元,稿酬收入2000元

劳务报酬所得代扣代缴所得额=单笔收入-800元=3000-800元=2200元

劳务报酬所得预扣税额=预扣应纳税所得额预扣率-速算扣除数=220020%-0=440元

稿酬所得代扣代缴应纳税所得额=(一次收入-800元) 70 %=(2000-800元)70%=840元

稿酬所得预扣税额=预扣应纳税所得额预扣率=84020%=168元

李老师从3月劳务报酬收入中代扣代缴个人所得税440元; 稿酬所得预扣税个人所得税168元。

)1) 2019年6月,取得劳务报酬30000元,特许权使用费收入2000元

劳务报酬所得代扣代缴所得额=单笔收入(1-20 )=30000)1-20 )=24000元

劳务报酬所得预扣税额=预扣应纳税所得额预扣率-速算扣除数=2400030%-2000=5200元

特许权使用费所得预扣税所得额=(一次性收入-800元)-800元) ) ) ) ) ) )=1200元

特许权使用费所得预扣税=预扣税所得额预扣税率=120020%=240元

李老师从6月份劳务报酬所得中代扣代缴个人所得税5200元; 稿酬所得预扣税个人所得税240元。

三、综合所得汇算清缴

居民个人综合所得,以每纳税年度所得额扣除费用后的6万元及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。 适用3%到45%的超额累进税率。 详见正文附件三。

(1)年收入=工资、工资收入、劳务报酬收入、稿酬收入、特许权使用费收入=1600012 (3000 30000 ) (1-20 ) ) (1-20 ) ) ) 70 ) ) 289; 2000 ) ) ) 65

)2)综合所得应纳税所得额=年收入-6万元-专项扣除-专项附加扣除-依法确定的其他扣除=221120-60000-(250012 )-(300012 )=95120元

)3)应纳税额=应纳税所得额税率-速算扣除数=9512010%-2520=6992元

)代扣代缴=工资、薪金所得代扣代缴税款劳务报酬所得代扣代缴税款稿酬所得代扣代缴税款特许权使用费所得代扣代缴税款=4080 (440 5200 ) 168 240=10128元

)5)年度结算补缴税额=应纳税额-代扣税额=-3136元

计算应缴退税3136元。

文章内容来源于网络,不代表本站立场,若侵犯到您的权益,可联系多特删除。(联系邮箱:[email protected])

相关阅读

相关阅读

近期热点

近期热点

最新资讯

最新资讯

举报

举报